ここ最近のアメリカでは、インフレ再燃が懸念されている。

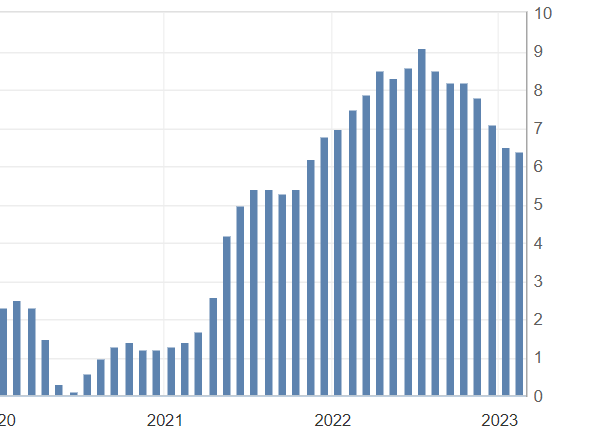

アメリカCPI(消費者物価指数)の推移をInvesting.comのウェブサイトで確認すると・・

・・7月公表値の9.1%をピークに、インフレの加速度は鈍化し始めているものの、直近の数値(2月公表値)は

前回6.5% 予想6.2% 結果6.4%

となっており、インフレ鈍化ペースが落ちていることが分かる。

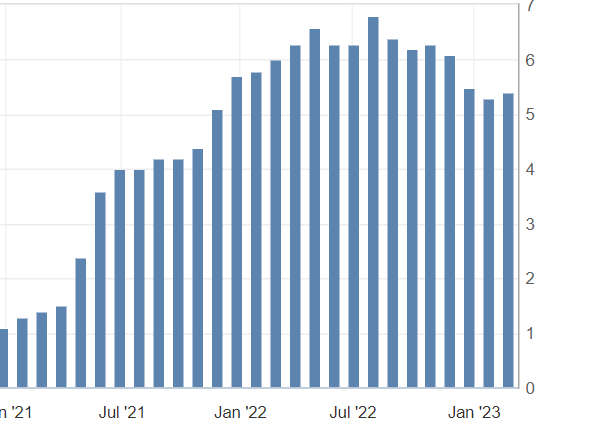

また、FRBが最も重視する物価指標のPCE(個人消費支出)の推移を見ると・・

・・7月公表値の6.8%をピークに鈍化しているものの、直近の2月公表値は

前回5.0% 予想4.9% 結果5.4%

となっており、インフレ再燃を感じる結果となっている。

こうした状況の中で雇用統計が堅調だったことを受けて、市場ではFRBが「まだまだインフレやな」と判断して更なる利上げをするとして、FF金利のターミナルレートを9月・5.5%、2023年中の利下げもナシ予測となっているとか。

米FF金利、9月に5.5%でピーク到達と織り込む-金利スワップ市場 https://t.co/u09EIKOwdA

— ブルームバーグニュース (@BloombergJapan) March 1, 2023

少し前までは、今年中の利下げ転換が言われていたことを踏まえると、随分と大きな変化だ。

また、10年米国債の利回りチャート(日足)を見ると・・

・・2月に入ってから急激に金利が上昇し、3月2日には2022年11月以来の4%台をつけるなど、市場の利上げ予測を裏付ける形となっている。

さらに、2月の米国サービス業PMIは8ヶ月ぶりに大きくハネており、サービス部門における価格上昇を表している(=インフレ再燃)とか。

米サービス業PMI、2月にインフレ再加速、拡大基調への回帰を示唆 https://t.co/ugM2UVCBlO

— zerohedge jpn (@zerohedgejpn) March 3, 2023

このように、アメリカではインフレ鈍化の話は無くなり、インフレ再燃が懸念される状況になっている。

さて、ここで改めて、インフレが一時的に鈍化した理由とインフレ再燃の理由について考えてみたい。

まずはインフレ鈍化について。

このブログで何度か紹介したサマーズ元財務長官が「真のインフレ率はもっと高い」としているのに、一時的とはいえインフレ鈍化した点は気になるところだ。

FRB、ボルカー時代と同程度の政策措置が必要か-サマーズ氏ら推測 https://t.co/NdTmFc8GMB

— ブルームバーグニュース (@BloombergJapan) June 7, 2022

ブルームバーグの記事には・・

サマーズ元米財務長官らエコノミストのグループが、住宅関連を中心に現代の支出パターンを適用して再計算したところ、現在のインフレ率は従来の想定よりも1980年に記録したピークに近いとの新たな分析結果を得た。

・・とあるように、サマーズチームが1980年代と同じように計算したら、真のコアCPIは9.1%になったんだとか。

※コアCPI・・・価格変動の激しい食品・エネルギーを除いたCPIのこと

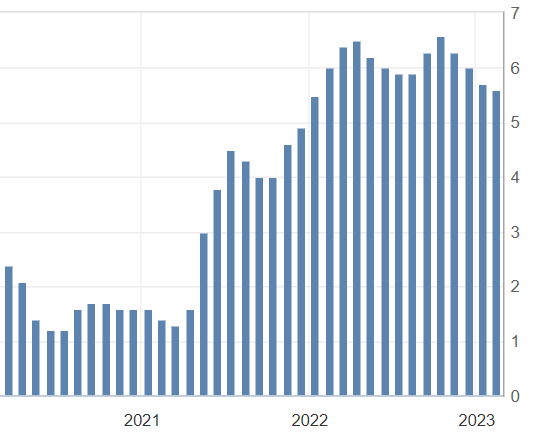

この記事が出たのは2022年6月なので、その辺りを含めたコアCPI(前年比)の推移をInvesting.comのウェブサイトで確認すると・・

・・2022年4月6.5% 5月6.2% 6月6.0%で、ピークも10月6.6%となっており、サマーズチームの9.1%とは3%近い乖離があることが分かる。

サマーズ元財務長官が「もっと引締めんかい!」と言っているのは、1980年代のコア13.6%のインフレを抑えるのに金利20%が必要だったことと、真のインフレ率がもっと高いことを踏まえたものだった。

また、サマーズ理論を踏まえると、現在のFF金利(4.5~4.75%)程度でインフレ鈍化するハズがないため、インフレ鈍化とは金融引締め(利上げ・QT)の成果ではない可能性が高い。

では何故インフレ鈍化したのか・・という点について、「崩壊しそうなドルと日銀の金融政策、そして新たな通貨システム」では、「銀行の信用収縮」を指摘する以下の記事を紹介した。

インフレ、不況、ランプ、米国覇権の衰退 https://t.co/ljXZAslHVP

— zerohedge jpn (@zerohedgejpn) December 24, 2022

銀行は手持ちのカネ(準備金)以上のカネを貸し出す(=市中に出す)という「信用創造機能」があり、普通は経済活動に応じて市中に出回るカネが増えていく。

しかしながら、これまでの超低金利下で利ざや確保に苦しんだ銀行は「レバレッジ過剰」となっており、金融引き締めによるリスクを念頭に「信用創造」に後ろ向きになっているとのこと。

つまり、貸し渋りだ。

こうした中で、あのブラックスワンの作者さんからは、企業がキャッシュフローの重要性を忘れたとの指摘が。

投資家の「ディズニーランド」終わった、ブラックスワン著者が警告 https://t.co/H46qEdLSyu

— ブルームバーグニュース (@BloombergJapan) January 31, 2023

QEマネーが溢れた超低金利下において、企業は安易な社債発行による資金調達に頼っていたことを指していると思われるが、利上げによりこの手段での資金調達は封じられた。

そんな折、銀行が「絶対貸さないマン」になっていれば、企業は手持ち現金不足によって致命傷を負うことになる。

と言うことで、インフレ鈍化とは信用収縮によって、ドルの価値が上がったことによるデフレ不況的なものである可能性が高い。

ここまで来ると、次なる疑問が出てくる。

それは「信用収縮」という金融市場の構造的な問題が出てきているのに、どうしてインフレが再燃しつつあるのか・・というものだ。

これについては、またまたゼロヘッジさんの記事を紹介するが、インフレの原因として「マネーの伸び」が指摘されている。

政府はもうインフレをエネルギーのせいにはできない https://t.co/SBCunvduDJ

— zerohedge jpn (@zerohedgejpn) February 26, 2023

ゼロヘッジさんによると、石油や天然ガス、金属類や食糧などのコモディティは昨年(2022年)2月の水準を下回っているほか、サプライチェーンや需給バランスも改善しているんだとか。

確かに、2月17日に公表されたアメリカの輸入物価指数(前年比)を見ても・・

前回3.5% 予想 1.4% 結果0.8%

・・と大幅に低下している。

今のインフレは「コストプッシュインフレ」ではなく、マネー刷りすぎが原因との指摘は正しそうだ。

「再び金価格高騰 背景にはインフレとテーパリング!?」等で紹介したように、リーマンショック以降のQEマネーの大半は金融市場に投入されていたが、ここ最近のコロナ給付金やウクライナ支援では、数百億ドル単位のカネが実体経済に流れ込んでおり、これがインフレを再着火させた可能性はある。

M2マネーストックを見ると、未だにコロナ前+6兆ドルとなる21兆ドル規模で、カネ余り状態は続いている。

兆ドル単位のマネーが実体経済に残っており、さらに赤字国債による財政支出も止まらないため、コストプッシュが収まっても、マネー過多(=貨幣価値の下落)の弊害が続いているようだ。

ただ、先のゼロヘッジさんの記事に・・

Governments cannot expect inflation to correct when public spending is rising, which means higher consumption of new monetary units via deficit and debt.

政府は、財政支出が増加し、赤字や債務によって新しい貨幣単位の消費が増えるような状況では、インフレの是正を期待することはできない。

・・とあるように、巨額の財政支出を加速するアメリカにおいて、インフレとは政府債務を縮小する合理的手段でもあるため、政権のホンネは「もっとインフレしたいっす」なのだろう。

この政権の本音は、各種経済指標からも伺える。

まずは堅調とされる雇用データについて、米労働省労働統計局が公表するデータよりも実際の求人数が少ないことが指摘されている。

“We Are Seeing A Surge In Job Seekers” (求職者が急増している)。FRBの元締めが “強い労働市場 “の宣伝を打ち砕き、雇用者数に疑念を抱かせる https://t.co/V1fCKCZj2B

— zerohedge jpn (@zerohedgejpn) March 1, 2023

また、実際の求人数はレイオフ人数を下回ってようで、労働市場は全く過熱して無さそう。

また、直近2月に公表された失業率は、

前回3.5% 予想3.6% 結果3.4%

と極めて低い水準で推移しており、雇用の堅調さを物語っているが、このデータについても物言いがついていることを日経さんが報じている。

米失業率の「悪い」低下 3.5%、53年ぶり記録目前https://t.co/GfIW5CU4xT

— 日本経済新聞 電子版(日経電子版) (@nikkei) August 5, 2022

日経さんによると、アメリカ人の中には「ロクな仕事が無い」等の理由で就職活動を諦めた人がいるが、この人達は求職していないため「失業者」の定義から外れており、結果として見た目の失業率は低く出ることになるとか。

さらに、雇用者数についても、複数の仕事を掛け持ちするパートタイマーが急増しており、この人達をダブルカウントしているだけなんじゃないかと指摘する声が出ているとのこと。

そもそも労働参加率の低下や少ない求人数からは、ロクな仕事が無いため求職を諦めたり、低賃金のバイト掛け持ちを強いられる人が増えていることが伺え、雇用情勢はお世辞にも堅調とは言えない。

さらに、雇用と並んで堅調とされる個人消費だが、その実態は「借金まみれ」で、アメリカ庶民のクレジットカード借金額が急激に増えているとか。

時限爆弾。消費者負債の増加と金利の上昇 https://t.co/4K0Rywvs3B

— zerohedge jpn (@zerohedgejpn) January 14, 2023

この状況からは、ダブルワークを強いられる程にインフレ&低賃金に苦しみ、やむを得ずカード払い自転車操業(リボ地獄)に陥っている様子が伺える。

アメリカ庶民の雇用も個人消費も破綻寸前となる中で、バイデン政権はインフレ原因を「カネの刷りすぎ」から「堅調な雇用・消費」にすり替え、FRBに更なる利上げ・QTをやらせようとしている・・と言える。

ただ、バイデン政権による利上げ・QT圧力が高まる中にあっても、FRBは比較的上手く立ち回っているようで、上げも下げもない株価からその苦労が見えてくる。

以前に紹介したように、QEマネーで支えられていた株価はQTやっても暴落しないため、「ノーランディング」というナメた予測まで出てきているが、一方でインフレ鈍化の足音が聞こえてきても全く上がっていない。

以下はダウ日足チャートだが・・

・・2022年1月の37000ドルに迫る勢いは無いとは言え、2022年9月末~10月初旬を底に12月以降は32500~35000ドル位まで回復してウロウロしている。

上げ下げしない株価の理由については、ゼロヘッジさんの分析が参考になる。

株価の下落はFRBの目標である https://t.co/MliIlj3gVh

— zerohedge jpn (@zerohedgejpn) January 11, 2023

ゼロヘッジさんによると・・・

- 株価上昇は経済に影響を与えてインフレに繋がることから、FRBとしては株価が上がらないようQT(市場からの資金吸収)で金融市場を冷やしている。

- しかし、株価が「暴落」するとコントロールを失って金融危機になる可能性も出てくる。

- このため、FRBは株価のボラティリティを抑えつつ、やんわりと上昇させたい。

- なので、株価がトレンドチャネルから上下方向に引っ張られ過ぎと判断された場合には、FRBはQTとRRP(リバースレポ)プログラムを組み合わせて流動性を調整することが出来る。

・・と言うことで、FRBはドルの流動性のコントロールにより、株価のボラティリティをもコントロールしているとのこと。

「FRBがドル安に動き出したことで見えてきた金融危機」等で紹介したように、QTによるドル不足に対して、リバースレポ資金を活用するなど金融市場における流動性を確保していることが分かる。

と言うことで、FRBはバイデン政権のマネー過剰によるインフレ政策の影響を、金融政策面から抑え込んでいる・・と言えるだろう。

ただ、FRBは誇張された経済指標に基づいた0.5%利上げの話をし始めており、バイデン政権のムダ使い以外にも緊急事態が迫っていることを伺わせる。

そして、その緊急事態というのが、中国から「経済戦争」を仕掛けられた可能性だろう。

中国PMIが上回った?1ヶ月で1兆ドル近くを経済に注入すれば、そうなる。https://t.co/Ez9ISNfoBH pic.twitter.com/f52bF2R8Pb

— zerohedge jpn (@zerohedgejpn) March 1, 2023

ゼロコロナを完全解除した中国では、1ヶ月で1兆ドル規模の新規融資に加え「不動産開発大手・恒大集団を破綻させる中国共産党の狙い」で紹介した不動産業者への規制(三条紅線)を緩和するなど、「資産バブル」を誘発する動きが出てきているとか。

また、この資産バブルによる「インフレ」が世界に輸出されるのは確実だが、中国経済は共産党が仕切っていることを踏まえると、このインフレ輸出は中国からアメリカへの「インフレミサイル」と言えよう。

FRBはバイデン政権の野放図なバラマキ財政に加えて、中国によるインフレミサイルの相手もせねばならず、経済指標を曲げてでも金融引き締めする状況に追い込まれているようだ。

そうなると思い出されるのが、ノーベル賞経済学者ミルトン・フリードマンが、経済は「貨幣の数量」により規定されるため、「金融引締めによるマネーサプライ減少」こそが歴史的なリセッションの原因と指摘していることだろう。

日本人だけが知らない戦争論(苫米地英人 著)

ミルトン・フリードマンは、リセッションとは中央銀行が起こすもの・・と言っているに等しいが、FRB創設の経緯や金融危機時の国際金融資本の動きを踏まえると、金融危機とは市場の成果を刈り取るために、意図的に起こされるものと言える。

億万長者はハリウッドを殺す(上)(広瀬隆 著)

FRBの意図が何処にあるにせよ、さらなる利上げ・QTが継続される未来は、「FRBがドル安に動き出したことで見えてきた金融危機」で紹介したように・・

- FRBのQTにより、市場ではドル不足となっている。

- このため、FRBはリバースレポ資金を放流すると共に、日本や中国にも「ドル売り介入」させて市場にドル供給している可能性がある。

- ジャブジャブ資金&超低金利が大前提の金融システムは、QT・利上げに耐えられない。

- ミルトン・フリードマンが指摘するように、超巨大バブル崩壊&金融危機は歴史的必然

・・というハードランディングしかない。

クレディ・スイスの苦境からも、その片鱗が見える。

「継続する日銀のステルス介入は市場へのドル供給が目的か」で紹介したように、ドル調達の厳しさが増すなかで、クレディ・スイスは通貨スワップを通じて200億ドル規模のドルを供給されていた。

だが、そのクレディ・スイスの株価は風前の灯火だ。

以下はクレディ・スイスの週足チャート(単位:スイスフラン)だ。

事業売却やリストラ、第三者割当増資まで色々やってきたクレディ・スイスの株価は下落する一方で、2021年3月の約13スイスフラン→今2.5スイスフランと絶賛最安値更新中だ。

この辺りの爆弾は、いつ暴発するのか・・。

最後まで読んでくれてありがとう!