2023年は金(Gold)や仮想通貨が値を上げた年だった。

金の週足チャートを確認すると・・・

・・2023年11月下旬に強固なレジスタンスの2000ドルをブレイクして以降、同ラインがサポート化しているように見える。

また、仮想通貨(TOTAL)の週足チャートは・・

・・こちらもFTXショックから立ち直って年初来高値で2023年を締めくくり、、SECが現物ETFを承認する・しないのウワサが報じられる度に上下に動くものの、強固なレジスタンスも突破しそうな勢いとなっており、極めて強い。

ここで確認だが、金(Gold)とは価値の絶対値として本質的には上下しない。金が上がったというのは錯覚で、本当は金価格の上昇=米ドルなど貨幣価値の下落と見るべきであり、その点で金と米ドルは対局に位置するものだ。

なお、ビットコイン等の仮想通貨は金と同様の「デジタルゴールド」と考えると、ビットコイン等の仮想通貨が上がったと言うよりは、ドルなど法定通貨の価値が「下がった」と言うべきだろう。

そう、今起こっているのはドルの貨幣価値の下落だ。

バイデン政権はインフレが収まらない理由を「堅調な経済と貪欲な企業」に求めているが、歴史的にインフレは貨幣数量に由来するとされてきた。

Joe Biden: Economic Ignoramus https://t.co/KFWtupEdlM

— zerohedge (@zerohedge) December 8, 2023

つまり、インフレとは「紙幣の刷りすぎによる貨幣価値の下落」で、物価・賃金上昇はインフレに伴う現象に過ぎず、インフレ犯は異常な支出(国債発行)を続けるアメリカ政府と言うことになる。

インフレ初期は、サプライチェーン混乱等が原因で「物価そのものの上昇」が起こっていたが、それらが落ち着いた今の段階のインフレ原因は、アメリカ政府債務の急増=実体経済への大量のドル注入と見るべきだろう。(米国債・米ドルの崩壊とハイパービットコイニゼーション)

実際に、アメリカ政府債務(=借金)は急激に増えており、2023年末に34兆ドルを突破したことが明らかになった。

US Debt Hits A Record $34.001 Trillion https://t.co/dxPJis0m81

— zerohedge (@zerohedge) January 3, 2024

ゼロヘッジさんの記事にあるように、借金は過去3か月で1兆ドル、過去2年間で4兆ドル、過去4年間で11兆ドルと、その増加ペースは加速している。

なお、「意図的に誘発されるQEバブル崩壊、そして金融危機」で紹介したように、リーマンショック以降のQEマネーは金融市場に注入されたため、株高・債券高にはなったものの実体経済へのトリクルダウンは起こらなかったため、インフレ(=貨幣価値の下落)にはならなかった。

しかし、急増する政府債務マネーは、バイデノミクスやコロナ給付金、ウクライナ・イスラエル支援等の形で実体経済に注入されているため、ドルの貨幣価値の下落が起こっている。

実のところ、仮想通貨が高騰しているのも「物価上昇ヘッジ」ではなく「貨幣価値の下落ヘッジ」であることをコインデスクさんが報じている。

ビットコインと暗号資産市場の予測可能性──今後12~18カ月で大幅にアウトパフォーム https://t.co/nSho9xqWx8

— CoinDesk JAPAN (@CoinDeskjapan) December 16, 2023

コインデスクさんの記事によると・・

- ビットコインの上昇は、物価上昇へのヘッジではなく貨幣価値の下落に対するヘッジ

- 貨幣価値の下落とは、金融インフレと中央銀行のバランスシートの拡大によって起こるもの

- ビットコインは流動性拡大環境に対する最もレバレッジの効いた投資

・・とのことで、ビットコインの上昇はインフレ(=貨幣価値の下落)ヘッジであり、金(Gold)の上昇と本質的に同じであることが分かる。

また、「価値の絶対値」金価格について、あのJPモルガンさんは2024年にさらに10%上昇することを予測しているが、これは貨幣価値(ドル)の下落を予測しているのと同じだ。

2024年の金価格見通しは? 10%高予想も 米経済好調はリスクhttps://t.co/MlSOopyNdN

— IG証券 (@IGJapan) December 26, 2023

と言うことで、政府債務の加速度的な増加と金・ビットコインの上昇からは、「貨幣価値の下落」が現在進行形で起こっており、当然ながらインフレは収まっていないor悪化していると考えられる。

そんなインフレだが、

直近(2023年11月)CPI(消費者物価指数)は・・

前回3.2% 予想3.1% 結果3.1%

コアCPI

前回4.0% 予想4.0% 結果4.0%

・・となっており、ピーク時からは下がっているもののFRBの物価目標には達していない。

さらに、日常生活に近い食糧価格は、2022年以降で62.8%上昇(1990年以降だと264%上昇)して高止まりしているとか。

The Truth About The Economy That The Mainstream Media Is Not Telling You https://t.co/hnFd4MtaQD

— zerohedge (@zerohedge) December 18, 2023

また、アメリカ人が中流ライフを送るのに生涯収入340万ドル(約4.7億円)必要だが、アメリカ人の生涯年収の中央値は170万ドル(約2.4億円)なので、アメリカ人の多くが中流以下となっていて生活が苦しくなっていることが伺える。

なお、CPIは1980年と同じ基準で計算するともっと高くなるなど、インフレ実体を正確に表していない。(中国が仕掛ける経済戦争でアメリカのインフレは再燃する)(米国債・米ドルの崩壊とハイパービットコイニゼーション)

CPI以外のインフレ指標として、FRBパウエル議長が最も重視するPCE(個人消費支出)を見てみると、コアPCEが6カ月間の年率ベースで1.9%と、FRB目標の2%を達成しているとか。

米個人消費支出、11月は前月比0.2%増-PCEコアは前年比3.2%上昇 https://t.co/NNyW4LQK3n

— ブルームバーグニュース (@BloombergJapan) December 22, 2023

32ヶ月ぶりの低水準となったPCEは「インフレ抑制」を示唆しているとされるが、刷りまくって貨幣価値が下落するアメリカでそんなハズはなく、PCEの下落は家庭部門における消費の落ち込みが原因と指摘されている。

Fed’s Favorite Inflation Indicator Tumbles To 32-Month-Lows, Goods Deflation Continues https://t.co/vpN1UZRXi6

— zerohedge (@zerohedge) December 22, 2023

これを裏付けるのが運輸大手フェデックス社の株価だ。

フェデックス社の日足チャートを見ると、12月20日に大幅に下落しているが、小売売上高が堅調なのに運輸企業の株が大幅下落している点からは、モノの販売価格が上がって売上高は上昇したもののモノは売れてない・・との状況になっていることが分かる。

さらに、フィラデルフィア連銀景況指数は・・

前回-5.9 予想-3.0 結果-10.5

・・と、14ヶ月連続下落からの大幅悪化となっており、金融危機と同レベルの景気後退を示唆しているとか。

Philly Fed Flops – New Orders Plunge As Prices Paid Jump https://t.co/MRcZ1HyI41

— zerohedge (@zerohedge) December 21, 2023

指数悪化の原因は、新規受注の劇的な減少+価格上昇とのことなので、モノが売れず製造が落ち込んでいると言える。

12月のISM指数も47.4と製造業の冷え込みを示唆しているほか、ISMのうち支払価格指標は45.2と8カ月連続で50を下回っている。

こうした状況からは、インフレが落ち着いたと言うよりは、モノが売れなくて企業が出血大サービス値下げしているだけという可能性が高い。

また、モノが売れなくなっているのはアメリカ人にカネが無いからだが、その大元の雇用について、12月雇用統計の非農業部門雇用者数(前月比)を見ると・・

前回19.9万人 予想16.8万人 結果21.6万人

・・と絶好調だった。

しかしながら詳細を見ると、フルタイムの労働者は150万人減で2023年2月以来の低水準になっているほか、パートタイム労働者は76.2万人増で過去最高となっているとか。

Holy sh*t:

Full-time workers plunge 1.5 million in ONE MONTH to lowest since February 2023

Part-time workers soar 762K to the highest on record

Multiple jobholders hit all time-high 8.565MM

— zerohedge (@zerohedge) January 5, 2024

また、ダブルワーク雇用が過去最高の856万5,000人となったほか、(雇用コストの安い)外国人労働者が急増し、アメリカ人労働者が職に付けなくなっている様子が伺える。

また、10月JOLTS求人者数は2021年3月以来の低水準となる873.3万人(前月は955.3万人)まで落ち込んだほか、2023年5月・6月・8月・9月分の下方修正によって、求人者数は過去5か月で84万8,000件減少している。

Labor Market Implodes: Job Openings Crater, Prior Data Revised Sharply Lower https://t.co/pGzK4U3Eum

— zerohedge (@zerohedge) December 5, 2023

さらに、11月JOLTSを見ても・・

前回873.3万人 予想885.0万人 結果879.0万人

・・と予想を下回って推移しているほか、新規雇用者数はコロナ前を下回っているなど、雇用状況は不安定だ。

また、アメリカ人の99%はコロナ給付金で出来た貯蓄を使い果たしており、2024年の生活はパンデミック前より悪化することをJPモルガンさんが予測している。

Thank you #joementia

99% of Americans will be financially worse-off than they were pre-pandemic by mid-2024, JPMorgan sayshttps://t.co/XjGvAqrKZF

— Charlie ⛳️ 🇺🇸 💖🗽 🥳 🏕 🚴♀️ (@MAGACharlie2024) December 11, 2023

これは、雇用の大半がパートタイムで、勤務時間が短いために給与水準が低いことを裏付けていないだろうか。

と言うことで、これらの経済指標を総合すると・・

実際にはインフレ(=貨幣価値の下落の結果としての物価上昇)は収まってない

↓

モノが高過ぎて(=貨幣価値が下がり過ぎて)買えない・売れない

↓

作っても売れないため、製造部門も不振

↓

労働市場も不安定化

↓

アメリカ人の貯金が底をつく

・・という状況になっていると考えられ、バイデン政権やメディアが伝える「堅調な経済」は無く、不況でモノが売れなくてなってインフレ鈍化している感じだ。

実際に、アメリカでは「静かな不況」というワードがTikTokで急速に広まっているとか。

Has A “Silent Depression” Already Started In The United States? https://t.co/wGAmrahsuT

— zerohedge (@zerohedge) December 22, 2023

この記事の概要は・・

- アメリカ国民の62%が給料日まで綱渡りなのは、生活費が高騰しているから。

- 本当はバイデン政権期間中ずっとマイナス成長で、景気後退になっている。

- 本当の失業率は、約25パーセント(直近雇用統計では3.7%)

- 1980年と同じ方法で計算したインフレ率は、2ケタ

- 今年のホームレス人口は12%増となる65万3104人で過去最大規模

・・と、インフレは収まっておらず失業率も高くホームレスも増えており、アメリカ経済はリセッション(スタグフレーション?)入りしているとのこと。

また、「ずっとマイナス成長」の部分はとくに気になるところだ。

先に紹介したゼロヘッジさんの記事で、2023年第3四半期のアメリカGDPは年率4.9%(5470億ドル)伸びたものの借金は6220億ドル増加としていたことや、GDP寄与度が高いのは政府支出部門との話から、アメリカ経済の伸びとは借金マネーで伸ばしたものっぽい。

ZeroHedge - On a long enough timeline, the survival rate for…

実のところ、雇用をけん引しているのも、医療・社会扶助・政府機関という借金マネー分野であり、それらを除くと雇用者数の伸びは2022年初頭の月40万人から、ここ6ヶ月で月2千人へと鈍化しているとか。

People finally noticing the waiter/bartender/nanny state labor market:

“Outside of hospitality, healthcare, and government, job growth has slowed from 400k per month at the start of 2022 to just 2k per month in the last six months.” – Goldman

— zerohedge (@zerohedge) January 4, 2024

つまり、バイデン政権における「堅調な経済活動」とは「借金マネー注入によるGDPの押し上げ」であり、実際の景気は悪く借金マネーも膨らんでいると言える。

と言うことで、ここまでをまとめると・・

- インフレは、サプライチェーン混乱等による「物価そのものの上昇」と政府債務急増による「貨幣価値の下落」の合わせ技で急激に進展した。

- 現在は、サプライチェーン混乱等が収まったことに加えて景気・雇用が悪いため、「物価そのもの」は下落傾向に。

- このため、インフレ原動力は「貨幣価値の下落」のみとなっており、インフレの進展スピードは抑えられている。

・・となる。

だが、サプライチェーン問題による「物価そのものの上昇」の復活は強く危惧される。

中東において、100万人規模のイエメン武装勢力フーシ派が、海上輸送の要衝である紅海(バブ・エル・マンデブ海峡)を通過する”西側諸国”の輸送船を攻撃して事実上封鎖している。

Most Large Container Ships Abandon Red Sea As Key Trade Route Freezes https://t.co/40IjTLm6nF

— zerohedge (@zerohedge) December 20, 2023

The Red Sea Crisis Has Created Winners And Losers: The US Is A Loser, The Winners Again Are China And Russia https://t.co/NwzSH1iAHx

— zerohedge (@zerohedge) December 21, 2023

これに対して、アメリカ国防総省はイギリスやカナダ、フランス、イタリア、オランダ、ノルウェー、セーシェル、スペインが参加する「Operation Prosperity Guardian」を打ち出した。

Pentagon’s Operation Prosperity Guardian “Falls Apart” As Spain, Italy, France Reject Request https://t.co/ykaDVeZ5l9

— zerohedge (@zerohedge) December 23, 2023

・・が、フランス、スペイン、イタリアは「アメリカは信用ならん」と参加拒否したほか、航路上に位置するエジプトやサウジが参加しておらず、作戦の実効性は微妙だ。

また、先日のブログ記事ではUAE(アラブ首長国連邦)が、石油取引における米ドル使用を正式に停止したことを紹介したが、それに加えて新年早々にサウジ・UAE・エチオピア・エジプト・イランがBRICSに正式加盟したことが公表された。

BREAKING: The UAE, Saudi Arabia, Ethiopia, Egypt and Iran officially join the BRICS

— The Spectator Index (@spectatorindex) January 1, 2024

これは、中国・ロシア陣営が世界の石油資源の大半を掌握しただけでなく、紅海~スエズ運河の輸送ルートも陸海両面から掌握したことを意味している。

つまり、地政学面からも(西側陣営だけ)サプライチェーンの混乱は悪化する可能性が極めて高くなっている。

実際に、西側諸国の輸送船はアフリカ喜望峰ルートへの迂回を強いられ、それに伴う輸送の遅れや保険料の値上げによって運賃が倍以上にハネ上がっているとか。

Spot Container Rates Surge By 173% Due To Red Sea Disruptions https://t.co/DYhtiUhGov

— zerohedge (@zerohedge) January 4, 2024

コロナインフレ序盤と状況はウリ二つであり、「物価そのものの上昇」+「貨幣価値の下落」のダブルパンチでインフレ超加速しそうだ。

こうした中で、2023年12月のFOMCにおいて、FRBのパウエル議長が利下げを匂わせるサプライズ発言をした。

パウエル議長の発言に「当惑」の声、なぜ米金利の低下あおったのか https://t.co/S6exmqZEmp

— ブルームバーグニュース (@BloombergJapan) December 15, 2023

ブルームバーグの記事には・・

すでに金融緩和への転換を織り込んでいた市場をさらに前のめりにするような発言を行ったことで、市場関係者からはとまどいの声が一部で上がっている。

・・とあるように、市場の緩和期待を追認するかのように、2024年に25bp×3回の利下げを匂わせた。

また、このパウエル議長の利下げ発言は「ホワイトハウス」への忖度なんだとか。

FRBの方針転換はバイデン氏に吉報-パウエル議長には落とし穴にも https://t.co/2504T40OYE

— ブルームバーグニュース (@BloombergJapan) December 17, 2023

ブルームバーグさん曰く、経済指標が堅調なのに利下げはおかしいとして、パウエル発言は大統領選挙を控えたバイデン大統領への忖度と指摘する。

利下げ期待で株高となれば「バイデノミクス絶好調」演出になり得るし、この線はありそう。

さらに、バイデン政権はロシアとの第三次世界大戦の可能性を提起するなど、今のイスラエル支援以上の戦争資金(=米国債発行)を必要としている。

Breaking: Biden raises the possibility of World War 3 with “American troops fighting Russian troops”. To be clear a war between two nuclear powers is guaranteed to end with nuclear war. Didn’t the Democrats insist that Trump would start World War 3? pic.twitter.com/LNYVsdSmZI

— Kim Dotcom (@KimDotcom) December 6, 2023

一方で、アメリカ政府の利払い費用は、コロナ前から4000億ドル以上も増加(6000億ドル弱→1兆ドル)している。

Context And Facts Expose Bearish Bond Narratives https://t.co/ha7gy3v6Dh

— zerohedge (@zerohedge) November 29, 2023

・・利払い費用が急増した要因は、借金増加よりも金利上昇の方が大きく、仮に金利上昇ゼロだった場合は500億ドル増くらいに留まっていたとか。

つまり、利下げすれば刷るハードルが下がるため、政権忖度というワケだ。

ただ、貨幣価値の下落+コストプッシュが迫る中での利下げは自殺行為だし、その後公開された議事録では「金利水準の当面維持」「場合によっては利上げするかも」とあり、利下げのニオイは無かった。

パウエル発言は「利下げしろ」とうるさいバイデン政権へのリップサービス程度なのかもしれない。

ただ、自殺行為な利下げをワザワザ匂わせた理由について、本当にリップサービスなのかは気になるところで、パウエル議長は「利下げと同等のことをやる」との意味を込めたのかもしれない。

この点から思い起こされるのは、「アメリカの巨大金融資本が引き起こした銀行破綻とQE再開」で紹介した銀行危機・CRE危機だ。

特に銀行危機については、「預金流出」「米国債の巨額含み損」「CRE(商業不動産融資)問題」が絶賛継続中でまだまだ終わっていない。

The Banks Are Not OK https://t.co/JmQI1OmMC2

— zerohedge (@zerohedge) December 28, 2023

ゼロヘッジさんの記事によると、利上げ開始以降に銀行から流出した預金の総額は1兆1000億ドルになるとか。

この大半は地銀さんからで、FHLB(連邦住宅貸付銀行)やBTFPなど公的支援制度で凌いでいる状況だ。

また、銀行が抱える米国債等の含み損は、2023年第3四半期に6840億ドル超となり、第2四半期から22%増だったほか、2940億ドルは満期保有(HTM)ではなく売却可能(AFS)として分類されているため、含み損が膨らみ過ぎないよう資産売却(=損失確定)に追い込まれるとか。

さらに、「銀行の信用収縮でマネーサプライ急減、ドル崩壊後の準備が始まる」で紹介したように、身動きとれなくなった銀行の信用収縮が進んでおり、特にCRE(商業不動産)ローン借換え(1兆ドル規模)が拒否られて破綻する可能性や、CRE側から「そんな金利高いならローン返さへんわ」となる懸念が高まっている。

実際に、商業不動産REITが破綻するなど、CREショックは顕在化しつつある。

米REITが連邦破産法11条の適用申請-商業用不動産の不振浮き彫り https://t.co/rhEui4buRh

— ブルームバーグニュース (@BloombergJapan) December 30, 2023

壮大な融資焦げ付きが懸念されており、国債と合わせた未確定損失は1.3兆ドル規模だとか。

Regulators Hope You Don’t Notice The Massive Hidden Losses In The Banking System https://t.co/EpLsbpb5Sv

— zerohedge (@zerohedge) December 4, 2023

これらの損失が確定すると、銀行の自己資本(2.3兆ドル)の半分以上が吹き飛ぶことに。

また、利上げ前までCREは優秀な投資先だったこともあり、多くの年金ファンドが塩漬けしているとか。

Pension Fund Crisis? Calstrs Seeks $30 Billion In Leverage Amid CRE Turmoil https://t.co/jsS84WzUTo

— zerohedge (@zerohedge) January 7, 2024

これでCRE破綻となれば、マージンコール(追証)連鎖で国債等の資産も次々売られ、地銀を中心に資本不足に拍車→流動性不足となりかねない。

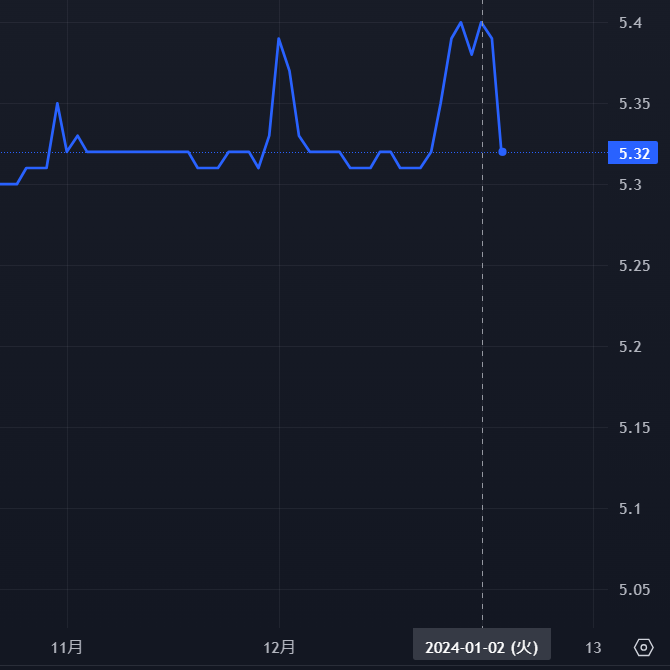

この兆候は、SOFR(銀行間で資金融通する短資市場の金利)が利上げ停止中でもジリ上げし、年末年始には過去最高を記録した点からも見て取れる。

SOFRが過去最高の5.40%、年末控えた短期金融市場のボラ増大で https://t.co/Y0IjbtqEQo

— ブルームバーグニュース (@BloombergJapan) December 29, 2023

以下はSOFRの推移チャートだが・・

年末年始要因とは言え過去最高の5.4%に達しており、資金繰りが悪化する銀行が互いに疑心暗鬼になって資金融通がスムーズじゃなくなっていることが伺える。

また、銀行の苦境はQTによるところも大きい。

今のところ、FRBはQTとして毎月950億ドル(米国債600億ドル+MBS350億ドル)を市場から吸収している。(FRBの金融引締めは怒涛の暴落と円高、そして日本バブルへ)

FRB保有資産の推移を見ると、2022年4月の8.9兆ドルをピークに1.2兆ドルも減少していることが分かる。

FRBは国債を償還して保有額を減らしているため、アメリカ政府は償還資金を捻出するために米国債を発行している。

ただ、FRBは買わないため、バイデン政権のバラマキ分と合わせて大量発行された米国債は下落(=利回り上昇)し、銀行の含み損は膨らむ一方となっている。

ただし、2023年10月以降、米国債利回りは下落(=価格は上昇)に転じている。以下は10年米国債の週足チャートだ。

この背景は「利下げ期待」よりも、リバースレポ資金による国債の買い支えという実弾によるものなのは、これまでにも紹介したとおりだ。

そのリバレポ資金残高の推移を見てみると・・

・・2023年10月には残高1兆5000億ドルだったところ、1月4日には6640億ドルと半分以下になっており、米国債利回りの低下に合わせて急激に残高が減っていることが分かる。

しかし、リバレポ資金の枯渇が見えて始めており、米国債暴落→銀行ヤバイ→SOFR高騰→短資市場死亡が時間の問題となっている。

短資市場は金融市場の大人達の資金調達を担う金融システムの根幹なので、これは「金融システム」の危機と言うべき非常事態だ。

これらの事情を踏まえると、パウエル議長の利下げ発言は、銀行危機・CRE危機を発端とした「金融システム危機」を念頭に置いたものと言えそう。

ただ、ドルの過剰発行=貨幣価値の下落が続いている上にフーシ派由来のコストプッシュが控える中で、利下げは株価上昇も含めてインフレを加速させる禁じ手だ。

つまり、パウエル発言の真意は「利下げは出来んけど同じくらい効果のある手を用意したで!」とのメッセージで、それは、2019年のレポ市場危機を踏まえてFRBが整備したSRF(常設レポファシリティ)の本格稼働だろう。(アメリカレポ市場へのFRB資金供給増額が意味すること)

SRF(常設レポファシリティ)とは、FRBが銀行が保有する国債を担保に、短資市場に資金を提供するというもので、まさに「事実上のQE(=FRBによる米国債買い支え策)再開」であり「米国債の生命維持装置」だ。

SRF稼働して国債買い支えるから安心してちょ・・とのメッセージだろうか。

現状のSOFRの高止まりの背景には、銀行間の疑心暗鬼以外に、FRBから利下げは無いと耳打ちされた一部ファンド勢による先物買い要因もあるだろうから、FRBはSOFRを意図的に吊り上げてSRFの本格稼働を狙っている可能性もあるかもだ。

実際に、SRFの利用が急増し始めたことが報じられている。

FRBの常設レポ利用、20年以来の高水準に急増-流動性逼迫に備えか https://t.co/BZvzrdzRVQ

— ブルームバーグニュース (@BloombergJapan) December 7, 2023

年末年始の流動性逼迫に備えたもの・・とのことだが、FRBが国債を担保に短期資金をバラマキ=国債を買い支える事実上のQE再開テストと見るべきだろう。

そして、バイデン政権への忖度を名目とした、銀行危機・CRE危機・流動性危機からの巨大QEバブル崩壊を遅らせる「刷りますわ」表明と言える。

これと合わせて、QT減速論も出てきている点からは、SRF+QT停止が大本命だろう。

米ダラス連銀総裁、当局はバランスシート圧縮ペースを減速する必要 https://t.co/KlWRiKqyv5

— ブルームバーグニュース (@BloombergJapan) January 7, 2024

これまでに何度か紹介しているように、ノーベル賞経済学者ミルトン・フリードマンは、経済を規定するのは「需給」ではなく「貨幣の数量」であり、中央銀行によるマネーサプライ減少が歴史的な金融危機の原因となっていることを指摘している。

日本人だけが知らない戦争論(苫米地英人 著)

つまり、QT停止とは、QT継続→信用収縮が加速→リーマンショック以降に積み上がったQEバブルが大崩壊が避けられなくなってきたことへの対応と言える。

こうした中で、金価格が2000ドルを超えて安定しているが、その原因は中央銀行による記録的な金購入との話が出ている。

Gold Strength Is Fiat Money Weakness https://t.co/fuBqdmzvLW

— zerohedge (@zerohedge) December 11, 2023

ゼロヘッジさんの記事によると・・

- M2マネーサプライは、2020年2月~9月に20.7%という大幅増加したものの、その後はマイナスに転じており、2023年初からの減少率は△4.5%に。

- 本来ならば、インフレ指標は目標の2%を下回っているはずだが、金融政策と真逆の政府支出等により、インフレはあるべき水準を超えて維持されている。

- また、貨幣供給量の減少による悪影響が出ていないのは、2020年~2021年に注入・蓄積された膨大なマネーが消費されるタイムラグによるもの。

- こうした中で、利下げ・マネーサプライ増加となれば、貨幣価値の下落によってインフレは加速する。

- 市場はそれを理解しているし、各国の中央銀行が安定と購買力の上昇を保証する金購入しているのも当然だ。

・・としており、政府支出によって貨幣価値の下落(インフレ)が続いていることや、QTで金融危機になってないのは、コロナ給付金等のバラマキを消費するタイムラグがあったからで、今後のインフレ加速を見据えて各国の中央銀行が金買いに走っているとしている。

と言うことで、利下げも難しいけど色々と危ないので、QTやめてSRFで裏QEして、ジャブジャブマネーで行ける所まで行くと開き直った感じか。

また、「金・資源本位通貨が迫る中で、ロシアはドルを崩壊へ追い込む」で紹介したように・・

- アメリカ政府の過剰支出で米国債の持続可能性が懸念

- ドルの金融兵器化による脱ドルの進展

- アメリカ軍事覇権の縮小・撤退

- ペトロダラー崩壊

・・と、BRICS諸国からの信用喪失による米ドル・米国債離れも、「刷ってカバーや」と決めたようだ。

このため、当面は債券高・株高基調となるだろうが、この策の採用によって・・

- 米ドル・米国債を中心とした金融システムの正常化は不可能

- 反動でバブル崩壊した時には、米ドル・米国債を中心とした金融システムの崩壊(=金融システムのグレートリセット)まで行く

・・と言うことが明らかになりつつある。

「元コインベースCTOが予測するハイパーインフレ=ドル崩壊」で紹介した、ドルの大幅下落によるビットコイン10万ドルという未来や、金融システムのグレートリセットが鮮明になってきたと見るべきか。

こうした中で、日本円紙幣は7月4日からデザイン変更を理由に切り替わるが、あのDr.苫米地氏は「大きな通貨イベント」となる懸念を指摘する。

新札切り替えが、時間をかけたりデジタル技術と組み合わせて、実質、1946年のような新円切り替えにならねばいいが。

1946年の新円切り替えと預金封鎖をしたのは、今回お札になる渋沢栄一氏の孫の渋沢敬三大蔵大臣(第16代日銀総裁)。… https://t.co/nTt4OCgYQ2

— 苫米地英人 (@DrTomabechi) December 17, 2023

日本でも戦後にハイパーインフレ対策として流通貨幣を強制的に減らすために預金封鎖されたが、その真の目的は、国民資産に財産税を課すための財産調査だったとか。

日本にとって一時的に痛みは伴うものの、好意的に見れば、世界に先駆けて米ドル・米国債を中心とした金融システム(泥船)から離脱する機会なのかもしれない。

最後まで読んでくれてありがとう!