昨日、日銀は年間6兆円買い入れているETFについて、12兆円までの増額を打ち出した。

日銀は、ETFを買い始めたのは。当時の日経平均は1万円を下回っていた。買い増しを続け

日銀では、総裁が黒田氏が就任して以降、

2010年12月からETFの買い入れを段階的に増やしてきた。

1万円に満たない水準の日経平均を24,000円まで押し上げる原動力ともなったが、日銀は多くの企業の筆頭株主になるという状況を招いた。

株式市場における日銀の存在感は高まる一方だった。

ちょっと古いが、以下の日経新聞を見て欲しい。

日銀保有のETF、19年9月末時点で31兆6112億円 東証1部の5.3%

日銀が2019年9月末時点で保有していた株価指数連動型上場投資信託(ETF)は時価ベースで31兆6112億円だった。27日に発表した19年4~9月期の決算で明らかになった。19年3月末から9%(2兆6976億円)増えた。9月末時点の東証1部の時価総額は597兆9463億円で、日銀のETF買い入れを通じた保有は5.3%にあたる。

9月末時点の簿価ベースは27兆6213億円で、含み益は3兆9898億円となった。含み益は3月末(3兆9124億円)から2%増えた。

9月末時点で日銀が保有する不動産投資信託(REIT)の時価総額は7405億円と、3月末(6256億円)から18%増えた。

昨年9月の段階で日銀が保有するETFは時価ベースで30兆円を越え(今は30兆円を割り込んでいるかもしれないが)、東証一部の5.3%という存在感はすごい。

さらに年金(GPIF)が上乗せされるので、株式市場で公的機関が買い支える規模は、日銀+年金で70兆円を越える。そして、昨日の12兆円ドンで90兆円オーダーの保有額となる。

一定割合の浮動・不動株があることを考えても、90兆円ものETFは売却が難しい。この規模の売りは、強烈なフタ(上値抑制)になるからな。

つまり、売られることがない5%があり、この割合が増え続けている時点で市場は歪められていると言える。

本来なら、こういった類いの緩和策は「短期集中型」であるべきで、FRBがQT(金融緩和の出口)をやり始めたのと合わせて、少なくとも3年前には出口戦略の検討が必要だった。

それを、国債買入も含めダラダラ継続させてきたのは、日銀が買い支えないと株価の維持が出来ないことが分かっていたからだろう。アベノミクスとは何だったのか…。

結局、リーマンショックで壊れた金融システムは何一つ正常化しておらず、株式市場も債権市場も中央銀行の買い支えがないと維持できなくなっているのだ。

だが、日銀とていつまでも買い支えらるわけではない。

今回のコロナショックのような暴落が続き、含み損が発生・拡大すれば、その分は引当金として損益に計上しなくてはならない。

時価が簿価より3割以上下がれば、減損処理(簿価の切り下げ)も必要となる。つまり、バブルを崩壊させないために日銀はバブルを作り続けないと破綻してしまう。最終的には全ての負担は増税や年金切り下げという形で降りかかる。

さて、そんな日銀のETFだが、損益分岐点は19500円であることは先日お伝えした。では、債務超過ラインはどこなのだろうか。

これについては、3月10日の財務金融委員会において立憲民主党 桜井周氏が質問している。その内容については、桜井周氏のブログ 日刊!桜井シュウにおいて詳細に報告されている。

以下は該当ページの引用だ。

財務金融委員会で関税定率法改正案を質疑(3月10日)

本日(3月10日)の衆議院財務金融委員会において、関税定率法改正案について審議しました。桜井も質問に立ち、3点取上げました。

1.金融市場の混乱の日本銀行の財務に与える影響

昨日のニューヨーク株式市場でダウ平均が2000ドル以上下げるという史上最大の大暴落がありました。それを受けた本日の東京株式市場では午前中、値を下げて1万9千円を割り込む場面がありました。こうしたことを受けて、日本銀行による株式購入(ETF)の含み損益を質しました。

含み損益がゼロになる損益分岐点はいくらか?と質問しようと思って準備していたところ、午前中の参議院財務金融委員会において大塚耕平議員が質問して日本銀行の黒田東彦総裁が1万9500円ぐらい、と答弁していました。

したがって、それを踏まえて、日本銀行が株式の含み損によって債務超過に陥るリスクについて質しました。が、財務状況は株式だけではないので・・・と逃げられてしまいました。なので、改めて、4兆円(現在の日本銀行の自己資本)の含み損が生じるような株価水準はいくらか?と質しました。通告してなかったのですが、ざっくりとした答弁はいただきました。つまり、昨年9月の時点では日経平均株価は2万2千円程度で含み益が4兆円あった、2,500~3,000円値が下がりして1万9500円で約4兆円の含み益がほぼなくなった、これを基に単純計算すると、さらに2,500~3,000円程度値下がりすると4兆円の含み損が発生すると考えられる、とのことでした。つまり、日経平均株価で1万7千円を割り込むと株式の含み損で日本銀行は債務超過に陥る計算になります。

広い世界を見渡しても、30兆円規模で株式を保有している中央銀行はありません。この場面でも更に株式を大量に買い入れているようです。健全な資本主義を損なう国家資本主義はやめるべきです(しかも、これほど大量に保有していると、売るに売れない!)。また、金融危機が発生したときに市中の金融機関を支えるが中央銀行の役割なのに、現状では中央銀行である日本銀行が真っ先に債務超過に陥りそうで極めてゆゆしき事態です。

以下略

おお、知りたいことをタイムリーに聞いてくれているとは。桜井周さんね。覚えておこう。立憲民主党のウェブサイトにプロフィール載ってたけど、1970年生まれで写真見るとすごく若く見えるな。

まあ、それはいい。

債務超過ラインは17000円とのことだ。

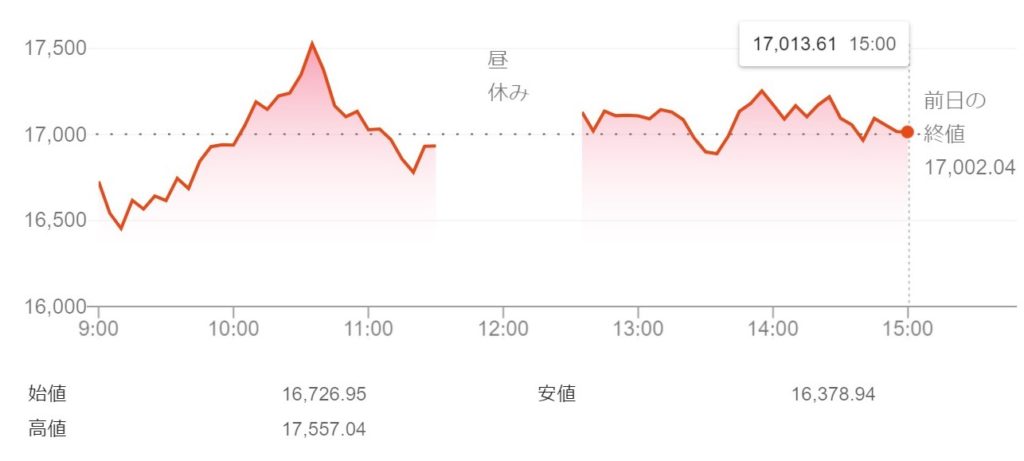

で、今日の株式の動きはと言うと…

前日のニューヨーク市場の史上最大の下落幅3000ドルを受けて、軟調スタートとなった。

ところが、あれよあれよという間にプラテン。何と、下値から1200円も戻すという離れワザをやってのけた!

その後、17000円を境に値は前後するものの、終値は17000円ほぼジャストでフィニッシュ!

3月10日の委員会質問を覚えていたかのような17000円攻防戦だった。前日のニューヨーク市場が歴史的暴落だったことを踏まえると、日銀が相当頑張ったのは想像に難くない。当面はこの辺りで攻防することになるだろう。

今後の展開は、新型コロナの展開や東京オリンピックの中止決定時期など、複数パラメータがあるので何とも言えない。

だが、株価がさらに下落すれば日銀は減損処理も必要になるし、債務超過に陥る可能性は出てくる。この事態はいずれ来る。

日銀は円を刷ることが出来るので、すぐに資金ショートすることは無いが、日銀の債務超過はその信認が揺らぐ。ひいては、日本円の信認にかかわり大幅円安・日本国債売りを招きかねない。日本政府による財政支援(増資)は…中央銀行の独立性の観点からは適切とは言えないし。

となると、日銀単体で何とか出来るのは…利上げくらいか。

アメリカがゼロ金利としたので、日本が少し金利を上げれば資金は日本に集まるだろう。だが、国債・社債・各種融資の利払いで国・企業がパンクする可能性も高い。

少なくともマイナス金利は無い(黒田総裁もやらないと明言)。

マイナス金利が導入された当初は、カネが市中に出回る景気回復効果が期待された。だが結果は、金融バブルが膨張したことと、利ザヤが無くなり経営が苦しくなった銀行が高リスク債券に手を出しただけだった。

元キャリア外交官の原田武夫氏は、日本でのインフレ(というかスタグフレーション)と日銀の金融緩和の終了を予測していた。

原田武夫氏の予測 中東戦争による石油危機は日本デフォルトを誘発!?

金利上げの時代がくるのか!?

いずれにせよ、日銀は保有ETFについて難しいかじ取りを迫られることになる。

最後まで読んでくれてありがとう!