ここ最近のドル円はベアトレンドが続いており、一時の160円とは一体何だったのか・・という状況になっている。

以下はドル円の日足チャートだ。

160円時代がウソのように、140円台すら割り込む勢いで円高が進んでいる。

この理由は、円の利上げ&ドルの利下げが見込まれているからとされており、7月末~8月初初頭にかけての日銀の利上げ・QT(国債買入減額)とFRBの利下げ仄めかしによるもので、この時点を境に世界の金融市場の潮目が大きく変わったと言える。

この点について、だいぶ遅くなってしまったが改めて確認すると共に、この流れが何処に向かうのかという点についても確認していきたい。

まず、8月2日、5日にかけての世界的な株式市場の暴落理由とされる「円キャリートレード」の巻き戻しについて。

How large is the Yen carry trade?

On Monday, global markets experienced significant losses due to growing fears that the Yen carry trade is unwinding.

According to Deutsche Bank, the Yen carry trade amounts to a whopping $20 trillion, or 505% of Japanese GDP based on Japan’s… pic.twitter.com/bSYtJaHL0t

— The Kobeissi Letter (@KobeissiLetter) August 8, 2024

ちなみに、円キャリーとは、超低利回りの円で資金調達し、それをドル転&レバレッジしてアメリカ株式市場等に投入することを言う。

0.4%程度の金利で資金調達した円を5%位の金利がつくドルに変えれば、その金利差だけでも儲かるのだが、それをレバレッジすることで一粒で2度美味しいトレードとなっていた。

上のツイートにあるように、円キャリは2022年頃から加速し始めるが、これはFRBのQE停止・利上げ開始と無関係ではないだろう。

つまり、QE(金融市場への資金バラマキ)を止めたFRBに代わり「日銀QE」による円キャリマネーが、アメリカ金融市場を支えていた。

そして、7月31日に日銀が利上げ・QT(国債買入減額)方針転換することを受けて、円キャリの大規模な巻き戻し(=円高ドル安&株安)が発生し、日本やアメリカの株式市場は大打撃を受けた・・基本的にはこんなストーリーだ。

ただ、日銀の金融政策公表直後には円安に触れていた点からも分かるように、日銀の引締め策自体は大したものではない。

まず、円安要因として問題視されていた「日米の利回り格差」については、

アメリカ 5.25~5.5%

日本 0.1%→0.25%

・・と、実際にほとんど変化はない。

また、日銀にとってこれ以上の利上げのハードルは高く、あの藤巻健史氏は、0.1%上げるごとに日銀は保有国債の評価損2.9兆円増+5000億円の支払利息増となることを指摘する。

すみません。再読していたら数字の間違いに気が付きました。正しくは、長期金利が0.1%上昇することに2.9兆円評価損が拡大、日経平均が1000円下落するごとに1.6兆円、評価益が減少でした。すなわち「長期金利が0.1%上昇し、日経平均が1000円下落する」ごとに日銀の純資産は、4.5兆円ずつ減ることになり… https://t.co/m7bpfYqv2D

— 藤巻健史 (@fujimaki_takesi) August 19, 2024

この数字を踏まえると、利回り0.3%くらいで通貨発行益(シニョレッジ)は損益分岐を下回る。

つまり、日銀による「利上げ」は既に限界であり、1度限りのタマは既に打ってしまった。

このことは市場参加者の多くが知っていただろうから、円キャリの巻き戻し原因は巷で言われている日銀の利上げではなく、むしろアメリカ(FRB)に原因があると考えるべきだろう。

FRBパウエル議長は、日銀利上げ公表と同日のFOMCで利下げを強く仄めかしたことに加えて、8月2日好評の雇用統計ではアメリカ経済の減速懸念が急速に台頭した。

FOMC、政策金利据え置き決定-利下げ近づいていることを示唆 https://t.co/COmJjFauhW

— ブルームバーグニュース (@BloombergJapan) July 31, 2024

このため、FRBによる9月利下げや年内複数回利下げ観測が急速に台頭し、日米金利差の縮小が意識されることとなった。

FXのドル円スワップが1日200円程度(約2pips分)と言う点からも分かるように、金利差益はわずかな値動で消し飛ぶため、マーケットは日銀の利上げではなく、FRBの本格的な利下げ開始と、それに伴う日米金利差の大幅縮小を懸念して、円キャリを手仕舞いした・・と言うワケだ。

この利回り格差縮小懸念によって円キャリ解消が急激に進み、出遅れたトレーダーたちがマージンコール&ポジション強制解消、追証支払いのために手持ちのポジション売却・・の連鎖を食らった結果、怒涛の暴落となった。

と言うことで、今回の暴落劇の引金を引いた円キャリ解消の背景には、「FRBの利下げ表明&アメリカの景気後退観測」と「世界で唯一QEを続けてきた日銀のQT転換」の合わせ技があったことが分かる。

The $20 Trillion Carry Trade Has Finally Blown Up https://t.co/dsowUqLnsj

— zerohedge (@zerohedge) August 5, 2024

そして、日米中銀の合同作業と言う点からは、「円キャリ解消」が世界的な金融政策の一環だった可能性が伺える。

このような点を踏まえて最も気になるのは・・

- 暴落劇はこれで終わりなのかどうか

- 終わらないとすれば、次に何が来るのか

・・ということだろう。

まず①について。

本当かどうかは分からんが、日銀が利上げを始めると、世界的な金融危機が発生するというアノマリーがあるんだとか。

In the history of modern finance, no single indicator has done a better job of predicting when the next global recession will start than when the Bank of Japan starts raising rates. Foolproof! pic.twitter.com/mcq3cyiUSx

— Peter Berezin (@PeterBerezinBCA) March 19, 2024

今回の暴落劇が「日米協調による円キャリ解消」という図式だったことを踏まえると、このアノマリー通りにコトが進む可能性は考えられる。

ここで思い出されるのが、以前から何度か紹介しているノーベル賞経済学者のミルトン・フリードマンによる、これまでの歴史的な金融危機の原因は「中央銀行による市場からの資金吸収」との指摘だ。

日本人だけが知らない戦争論(苫米地英人 著)

ミルトン・フリードマンによると、経済は「需要と供給」ではなく「貨幣の数量」により規定されるとしており、過去のリセッションの原因を「金融引締めによるマネーサプライ減少」と指摘している。

これは、過去の世界的大恐慌は中央銀行のせいと言っているに等しい。

この点で気になるのが、日銀が2026年1月までに、国債買入額を月6兆円→3兆円に段階的に減らすと言う、QT(市場からのマネー吸収)開始を予告していることだ。

実のところ、日銀は世界で唯一QEを継続する中央銀行であり、日銀が供給する過剰流動性=20兆ドルもの円キャリマネーが、世界の債券・株式市場を支えていた状況だった。

For the first time in history, the world’s top central banks are shrinking their balance sheets (QT) at the same time.

Last month, the Bank of Japan announced that it would reduce its bond holdings worth ~$5 trillion.

Now, the BoJ joined the Fed, the European Central Bank, the… pic.twitter.com/9ZiVM87Ffs

— The Kobeissi Letter (@KobeissiLetter) August 25, 2024

つまり、ミルトン・フリードマンの指摘に従うと、日銀QTとは、円キャリマネー等過剰流動性消失→債券・株式市場の暴落→金融危機・・となることを意味する。

また、この金融危機の規模については、ヘッジファンドのユニバーサル・インベストメンツ創設者にしてCIO(兼最高投資責任者)のマーク・スピッツナゲル氏が警告している。

‘Black Swan’ hedge funder warns a recession is coming this year—and the biggest market bubble in history will soon pop. https://t.co/Qahi2gNDc4

— FORTUNE (@FortuneMagazine) August 16, 2024

マーク・スピッツナゲル氏曰く、「市場はインフレ終了とか不況回避とか言うけど、過去の歴史を見れば、今回は違うってことにはならんやろ」と、市場の楽観を厳しく批判したうえで・・

the only difference is the magnitude of this bubble that’s popping is bigger than we’ve ever seen

唯一の違いは、はじけつつあるこのバブルの規模がこれまでに見たこともないほど大きいことだ

・・としており、リーマンショック以降に積み上がったスーパーウルトラグレートQEバブルの崩壊が避けられないとする。

なお、マーク・スピッツナゲル氏は「ブラックスワン」を提唱する統計学者ナシム・タレブ氏を起用している。

タレブ氏の言うブラックスワンとは、確率論的には数百万年~数京年に1度というレベルの金融危機が、ここ100年の間に何度も発生したことを踏まえ、「激ヤバな金融危機は意外と起こる」というものだ。

この指摘を踏まえると、日銀QTが招く金融危機とは、リーマン~コロナショックによるQEを経て、市場に溢れる天文学的なバブルマネーが・・

・・と一気に消失し、史上最大の金融危機に繋がることを意味する。

こんなQT開始を日銀単独で決められるハズはなく、この裏には「大いなる意思」の存在が見え隠れする。

そもそも、円キャリマネーを終わらせたのは日米の共同作業だったが、円キャリマネーを爆増させた円安ドル高も同様だった可能性が高い。

インタビュー:円安の影響見極める局面、160円方向への変動なら政策対応も=越智衆院議員 https://t.co/EP1tKlG1Px

— ロイター ビジネス (@ReutersJapanBiz) April 24, 2024

金融方面に強い影響力を持つ自民党の越智衆院議員が、4月にロイターのインタビューに答えた際に・・

為替の水準について自民党内で議論は盛り上がっていないが、仮に「160円、170円となってくると、経済政策運営の担当者が追加の円安対策など何か手を打たなければならないと考えるかもしれない」と語った。

・・と、円安の目安を示していた。

さらに、何十年ぶりの怒涛の円安なのに自民党内で話が出ていないことや、160~170円まで手を打たないとの点からは、円安ドル高が「日本がどうこう出来ない政策的なもの」と言うことが伺え、実際に160円前半でトレンド反転したのは偶然ではないだろう。

また、日銀の利上げ・QTもあのタイミングで必要だったかは疑問だ。

と言うのも、ドル円は7月11日のアメリカCPI(消費者物価指数)の公表に合わせて財務省が162円台で円買い介入した辺りから、次期大統領大本命トランプ氏の「ドル安歓迎!円と元は安すぎ!」発言も加わってベアトレンド転換していたからだ。

この結果、7月31日の日銀金融政策決定会合前には152円付近のサポートをギリギリ維持する状態だった。

なお、同時期のアメ株市場では、バブルを牽引してきた「Magnificent 7」が急落し、7月だけでドイツ株式市場の時価総額以上の額を吹き飛ばしていることから、ドル円のトレンド転換に合わせた円キャリ解消が始まっていたことが伺える。

BREAKING: The Magnificent 7 stocks have now erased a combined $2.6 TRILLION of market cap over the last 20 days.

That’s an average of $125 billion of market cap PER DAY for 20 days sight.

Nvidia, $NVDA, alone has erased over $1 trillion in market cap since its high seen one… pic.twitter.com/7fJPpnfr8I

— The Kobeissi Letter (@KobeissiLetter) July 30, 2024

日銀・FRBのサプライズ利上げ・利下げ等で円キャリマネーのパニック的な巻き戻しが起こったのは、既にドル円がベアトレンド化している中でトレーダーが引き際を見誤ったことも要因だろう。

こうした状況を踏まえると、あのタイミングで日銀が利上げ・QT開始を明言する必要性は薄かったことが分かる。

実のところ、日銀の利上げ・QTは「政府圧力」であり、それはキッシー首相の「日銀にやらせたった」とのご満悦コメントからも明らかだ。

日銀利上げ、成長型経済への移行が重要という認識に沿うもの=岸田首相 https://t.co/L51Yocj4RY https://t.co/L51Yocj4RY

— ロイター (@ReutersJapan) July 31, 2024

ただ、円キャリ巻き戻しが日銀・FRBの共同作業だったことを踏まえると、日米の政府・中銀の背後に「世界史を動かす大きなチカラ(=支配者層のエライ人たちの御意)」があった可能性には留意したい。

ちなみに、今回の暴落エンジンとなった「円キャリー」は、まだ半分近く残っているとか。

キャリートレード巻き戻しはまだ半ば、せいぜい60%-JPモルガン https://t.co/c90p2T2weX

— ブルームバーグニュース (@BloombergJapan) August 6, 2024

JPモルガンのグローバル為替戦略責任者のサンディリア氏によると、円キャリの巻き戻しは50~60%程度であり、まだ相当な円キャリマネーが存在するとしている。

さらに、サンディリア氏は、「速度は落ちるけど動きは継続することが多いで」として、さらなる円キャリ解消=ドル円市場の下落が進む可能性を示唆している。

まとめると・・

- 日銀が金融引締め→金融危機となるアノマリー

- 世界の金融市場を支えた日銀QEマネー=円キャリマネーは今後消失

- それにより、リーマンショック以降に積み上がったQEバブル崩壊懸念

- 大いなるチカラによって日銀の引締め、円高ドル安転換が起こされた可能性

- 暴落劇を主導した円キャリエンジンはまだまだ健在

・・と言うことになり、危機は終わらずに続く可能性が高い。

と言うことで、②終わらないとすれば次に何が来るのか・・と言う点について考えていきたい。

まず、日銀の利上げ・QTのうち、利上げの追加は無いとの見方が広がっている。

日銀の年内利上げは困難、160円超の円安なければ-米アライアンス https://t.co/IHNwu3eZ2c

— ブルームバーグニュース (@BloombergJapan) August 18, 2024

実のところ、日銀は「株式市場の大暴落が日銀利上げのせいや」と言われたことを受けて、金利の引き上げに後ろ向きになっており、内田副総裁による・・

- 欧米と違って、日本経済は一定のペースで利上げしなければ銀行が後れを取る状況にはない。

- したがって、金融・資本市場が不安定な場合には、銀行は政策金利を引き上げない。

・・との発言に繋がっている。

ゼロヘッジさんによると、これはPassive aggressive forward guidance(受動的かつ積極的な中銀の政策表明)であり、日銀による利上げしない宣言と指摘する。

Capitulation: Yen Plunges, Nikkei Soars After BOJ’s Uchida Says “Will Not Raise Rates When Markets Are Unstable” https://t.co/M7sPA2mC4x

— zerohedge (@zerohedge) August 7, 2024

日銀は「経済金融情勢が良ければ追加利上げ」としているものの、アメリカの景気後退懸念が出る中で利上げする状況になるハズもないし、利上げが既に限界という点を踏まえると、利上げ「出来ない」と見るべきか。

また、日銀が何も言っていないQTも実現は難しい。

と言うのも、日銀は断トツ最大の国債バイヤーであり、事実上の財政ファイナンスをしている点を踏まえると、QTを実行するには、日銀に代わるスーパービッグバイヤーが必要となる。

このため、財務省は野村やJPモルガンに、日銀に代わる買い手探しを頼んでいることが報じられている。

日本国債「買い手探し」証券12社指定 財務省、海外に活路https://t.co/TbA53kNQEg

— 日本経済新聞 電子版(日経電子版) (@nikkei) July 29, 2024

ただ、海外債券と比べて利回りが低い上に、日銀の方針転換で値下がり(=利回り上昇)が見込まれる日本国債の買い手が見つかるハズがなく、実際に8月6日の入札は希に見る不調になっている。

10年債入札不調、テールが2003年以来の大きさ-需要の弱さ示す https://t.co/X68zOfCCkh

— ブルームバーグニュース (@BloombergJapan) August 6, 2024

これは、日銀が買わずして日本国債は売れないという証左であり、QTが容易ではないことを物語っている。

だからと言って海外並み利回り(4~5%)にすれば、日銀の保有国債が暴落→事実上の債務超過が見えてくるため、ニッチもサッチもいかない。

実際に、7月初頭までの怒涛の円安ドル高(円キャリー)の原因は、よく言われるような日米金利差ではなく、以前に「いよいよインフレが本格化 そして日本デフォルトとデジタル円」で紹介した・・

- 日銀は断トツ最大の国債の買い手で、600兆円近く保有している。

- 日銀が購入抑制したり利上げすれば、日本国債は暴落する。

- そうなれば、日銀は事実上の債務超過に転落する(簿価評価なので実際には債務超過にはならないが)。

・・として、日銀は潰れるまで国債を買い続ける以外に手がない、と言う構造的な問題が要因だった。

財務省のエライ人たちからも、同様の指摘が出ている。

「円=安全通貨」は誤解だった 渡辺博史元財務官が説く復権策https://t.co/okYjLqo7E0

Q: 円安の原因は? 「半分は金利差。半分は円の価値への過大評価が剝がれたこと」

Q: 突出して下落している 「赤字が続く国の通貨は『強い通貨』ではないとの認識が広がった」#日経_直言— 日本経済新聞 電子版(日経電子版) (@nikkei) June 24, 2024

渡辺元財務官さんは、日経新聞のインタビューに対して、円安理由の半分は金利差としつつ、もう半分は円の価値の再評価(=円の信用下落)としている。

また、退任された神田財務官は円安要因について、貿易収支の赤字や対日直接投資の少なさに加えて、財政収支の悪化を挙げており、日銀による「事実上の財政ファイナンス」を暗に指摘している。

為替介入で名を馳せた神田財務官、退任にあたり日本経済の課題に関する報告書を公表。

日本の富が海外に流出しており危機感を持つべき、「抜本的な構造改革」を行わなければ時間がない、と警鐘を鳴らします。

国際経済の最前線で闘ってきた官僚の意見書は一読に値します。https://t.co/hGmV2Rjnt2 pic.twitter.com/QkqPiGZHY0

— REO国際会計士🇸🇬 (@SBizadvisor) July 9, 2024

つまるところ、日銀QTの実現には問題が山積みなのだが、そんな中でQT強硬するとどうなるかについては、あのオオカミじいさん藤巻健史氏が指摘する。

中央銀行が政策を間違えれば国民に多大な損害が生じると言う点はあってます。今の日銀は多くの間違い(=正当派金融論が基本のキとして、やってはいけないことを大胆にやっている)をおこなっています。財政ファイナンス(=政府の歳出を中央銀行が紙幣を刷ることによって賄う)を行ったり、債務超過になり通… https://t.co/ANjg13V9D4

— 藤巻健史 (@fujimaki_takesi) August 13, 2024

QT強硬により日銀は国債の利回りコントロール能力を失って「事実上の債務超過」が現実化するため、その帳尻合わせに大量の通貨発行することになる。

際限なき通貨発行マジックで日銀の債務超過は解消され破綻もしない・・が、それにより信認を失った円は暴落し、国債はウン国債化するため、当然ながら日本ではハイパーインフレとなる。

いやー、これは大変。

ちなみに、歴史的に見るとハイパーインフレと通貨の切り下げ(=借金棒引き貯金も棒引き)はセットで行われる。

これにより債権者(国民)の富は債務者(政府・国)に移る・・つまり、国の借金を国民に付け替えるという事実上の大インフレ税であり、日本政府はキレイになり国民は資産を失う地獄絵図となる。

ただ、日本円・日本国債よりも米ドル・米国債の方が危ないので、相対的に安全な日本へのキャピタル・フライト・・という名目で簿外資産という人類資金的な巨額資金の投入がなされ、日本は助かることを期待したい。

さて、日本円・日本国債より危険なドル・米国債については、8月22日のジャクソンホールにおいて、ニューヨーク大学等の学者より「投資家の米国債離れ」が指摘がされている。

米国債、コロナ禍中に「安全資産」の地位揺らぐ=論文 https://t.co/HTPD9Ql5iZ https://t.co/HTPD9Ql5iZ

— ロイター (@ReutersJapan) August 26, 2024

この指摘を踏まえると、今の過剰発行な米国債は、円キャリマネー始めとする「過剰流動性=日銀QE」に支えられていると考えて問題ないだろう。

つまり、次の超巨大金融危機の本命とは、日銀QT(過剰流動性の吸収)で生命線を止められた「米ドル・米国債危機」という可能性が見えてくる。

実のところ、今のドルの置かれた状況はかなり深刻だ。

まず、100日で1兆ドル規模(直近では90日で1兆ドル)という途方もないペースでのアメリカ政府債務膨張の結果、その額はついに35兆ドルを超えた。

BREAKING: Total US Federal debt has officially hit $35 trillion for the first time in history.

Since 2020, the US has now added ~$12 TRILLION in Federal debt.

In other words, the US has added an average of ~$280 BILLION of Federal debt EVERY MONTH since January 2020.

This… pic.twitter.com/YRQjNkQopc

— The Kobeissi Letter (@KobeissiLetter) July 29, 2024

あまりの巨額債務のため、「利払い費」はアメリカ政府支出の第二位は「利払い費」となっているほか、2025年初頭には第一位に躍り出る見込みだとか。

2. Some have pointed out that Interest on the debt has surpassed defense spending. Actually, it did that over a year ago. As of this moment, interest spending is the 2nd largest US outlay and it will surpass spending on Social Security in early 2025 pic.twitter.com/6dvBQwOU6c

— zerohedge (@zerohedge) September 13, 2024

この莫大な政府債務は、税金が低いのではなく支出が多すぎることが理由だ。

そして、「迫る金融危機 アメリカ株式市場のバブル崩壊は意外と近い」でも紹介したとおり、この莫大なマネーは主に「実体経済のテコ入れ(バイデノミクス)」に使われている。戦争ではない。

ただ、これだけカネを突っ込んでも経済・雇用は不振で「注入した貨幣量に見合う価値」が生まれていないため、通貨の過剰発行に伴う「貨幣価値の下落=インフレ」が起こっている。

QE=金融市場への資金投入は株高・債権高となるだけだったが、実体経済への投入はインフレを招いたと言うワケだ。

また、このインフレ(=貨幣価値の下落)の程度については、2021年以降で35~50%減との指摘も出ている。

What Is Happening To Incomes? https://t.co/7qhXGEtyCL

— zerohedge (@zerohedge) July 9, 2024

ドルの貨幣価値が35~50%減とするならば、ドル円の金利差どころではなく、本来なら怒涛の円高になっても不思議ではなかった。

こうした点を踏まえると、日銀QE=円キャリに伴う7月までの怒涛の円安ドル高の目的は、貨幣価値が大幅下落した「ドル&米国債防衛策」だったと言えよう。

これは、先の神田財務官が警告した「日本の富の海外流出」そのもので、日本人は自らの富でドル&米国債防衛させられていた。(【日本の闇】特別会計を通じて日本の富はアメリカへ)

しかし、このドル防衛は突然に終わりを告げ、あれだけ「堅調」とされていたアメリカ経済の減速懸念が急速に台頭し始めるなど、一気に潮目が変わった。

その代表例が、2023年の雇用者数の△818,000人下方修正だろう。

US Jobs Revised Down By 818,000 In Election Year Shocker, Second Worst Revision In US History https://t.co/IZ6b2StAMB

— zerohedge (@zerohedge) August 21, 2024

雇用の実態については・・・

- フルタイムの大幅減・パートタイムの大幅増

- 掛け持ちダブルワークの大幅増

- 大量の不法移民による就労

・・となっているので、実際の数字はもっと酷いだろうが、いずれにせよ、統計データを盛っていたことを認めたことになる。

なお、直近の製造業PMIやISMを確認すると、アメリカにおいて製造業が壊滅的に弱くなっていることが分かる。

US Manufacturing ISM Signals Accelerating Stagflation As PMI Turns Downright Apocalyptic https://t.co/BolRWg0Wlh

— zerohedge (@zerohedge) September 3, 2024

製造業を見ると、新規受注の大幅減・在庫滞留が加速しており、生産減少→雇用も減少のスパイラルに入りかけている一方で、販売価格は上昇に転じているとか。

製造業の経済・雇用への波及効果の高さを踏まえると、見た目以上に実体経済は悪く、スタグフレーションが避けられなくなっている。

ニューヨークでは売春街が大きく拡大しているのは、こうした景気実態を反映したものだろう。

🇺🇸ニューヨーク、売春街が30ブロックに拡大

売春婦の数は、景気指数として現実・実感に近いと言われる https://t.co/3AQZmbF29W pic.twitter.com/Q8Vz1cK6YJ

— ShortShort News (@ShortShort_News) September 2, 2024

こうして見ると、景気も雇用も最初から良くなかったが、今になってナゾに景気減速懸念が高まっていると言える。

つまるところ、雇用者数の大幅下方修正とは・・

バイデン政権下で、統計マジックによって堅調を演出し続けたことを、わざわざ大統領選の直前に自白した

・・であり、恐らくは「利下げ」を目的としたものだろう。

ただ、これまでFRBパウエル議長が利下げしなかったのは、「ドルの貨幣価値の下落と金・ビットコインの上昇、そしてQE再開」等でも紹介したように、利下げがインフレ激化に繋がる自殺行為だからだ。

実際に、FRBのうっかり利下げでインフレを激化させた1970年代と現在のCPI(消費者物価指数)を重ね合わせると・・

The Fed truly could not have picked a better time to restart cutting rates pic.twitter.com/gzvYyiH0Xe

— zerohedge (@zerohedge) September 3, 2024

・・利下げが1970年代と同じインフレ激化を招きかねないことが分かる。

また、価値の絶対値である金(ゴールド)価格と10年米国債の利回り推移を比較すると、両者の乖離が激しくなっている。

You will never guess where real rates should be pic.twitter.com/3txRrSojPR

— zerohedge (@zerohedge) August 29, 2024

価値の絶対値である金と国債の差は「実質金利」を示唆していると考えられるので、この乖離はアメリカの実質金利(名目金利-インフレ率)が大幅マイナスとなっていることを示している。

理論的には、実質金利が上がっている(=インフレより高金利)なら投資家は金を買わないが、現状では金は過去最高値圏で推移するなど2024年で最も優れたパフォーマンスを叩きだしている。

つまり、今の実質金利はインフレより低いマイナス状態と考えられる。

インフレとは「物価上昇」であると共に「貨幣価値の下落」でもあるため、貨幣価値の下落分と金利が均衡しないことにはインフレは収まらない。

この点を踏まえると、今のアメリカでは金利が低すぎてインフレは止まっておらず、貨幣価値は絶賛ダダ下がり中と言うことになる。

こうした中での利下げは、インフレ率と実質金利のマイナス幅を拡大させ、1970年代のインフレ加速を再現することになる。

さらに、利下げの弊害はインフレだけではない。

利下げをしようと言う現状をよく見ると、株価や住宅価格・家賃、食品価格が史上最高値圏という「バブル状態」であり、さらにインフレバブルを招くM2マネーサプライも上昇中という極めて緩和的な状況にあることが分かる。

Powell Vows To Cut Rates With Stocks, Home Prices, Rents And Food At All Time Highs https://t.co/oZX0ZJjdNc

— zerohedge (@zerohedge) August 23, 2024

ゼロヘッジさんの記事では、バブル絶頂期に金融緩和・景気刺激策を行う「史上初の試み」によって、さらに膨んだ資産バブル大崩壊→FRBはマイナス金利、QE再開に突入・・と指摘する。

利下げしてバブル崩壊するのか・・との点については、あり得ない話ではない。

と言うのも、利下げに伴って、ドルを支えた各種キャリートレードが解消される可能性があるからだ。

その一つとして、新型コロナ以降、2兆ドルもの資産を蓄えた中国企業が、利下げに伴って少なくとも1兆ドル相当のドル建て資産を売却する可能性が指摘されている。

米利下げなら1兆ドルの「雪崩」、中国企業がドル売り-ジェン氏 https://t.co/MTePR81WEx

— ブルームバーグニュース (@BloombergJapan) August 27, 2024

円キャリならぬ元キャリの巻き戻しによるドル売りが起こりそう。

さらに、高金利に釣られて原油市場からアメリカの短期市場に流入した資金も、利下げに伴って原油市場への巻き戻し(=原油高)が起こる可能性も。

原油に急騰リスク、「キャリー取引」巻き戻しで-商品のベテランが予想 https://t.co/IShK6WTizf

— ブルームバーグニュース (@BloombergJapan) August 27, 2024

いわゆる原油キャリーの巻き戻し(ドル安・原油高)だが、悪いことに原油価格の下落を見据えた「原油ショート」が積み上がっているため、壮絶な踏み上げによる原油急騰・ドル暴落の可能性があるとか。

なお、原油については「実需」と「市場のペーパー価格」の解離が激しくなっているとか。

Oil Facing Physical Shortage Crisis: API Crude Draws 9 Of Past 10 Weeks As Cushing Hits Tank Bottoms https://t.co/RTf11dnTNP

— zerohedge (@zerohedge) September 10, 2024

堅調な実需とは裏腹に、先物市場では売り主導で価格下落しているため、どこかで在庫不足に伴う価格暴騰が起こる可能性が指摘されている。

・・利下げ確定と共に、原油CFDを仕込もうかな。

利下げ→各種キャリマネーの巻き戻しに伴う壮絶なドル売りによって、買支え資金を失った金融市場(ドル・米国債・米株)はバブル大崩壊となる。

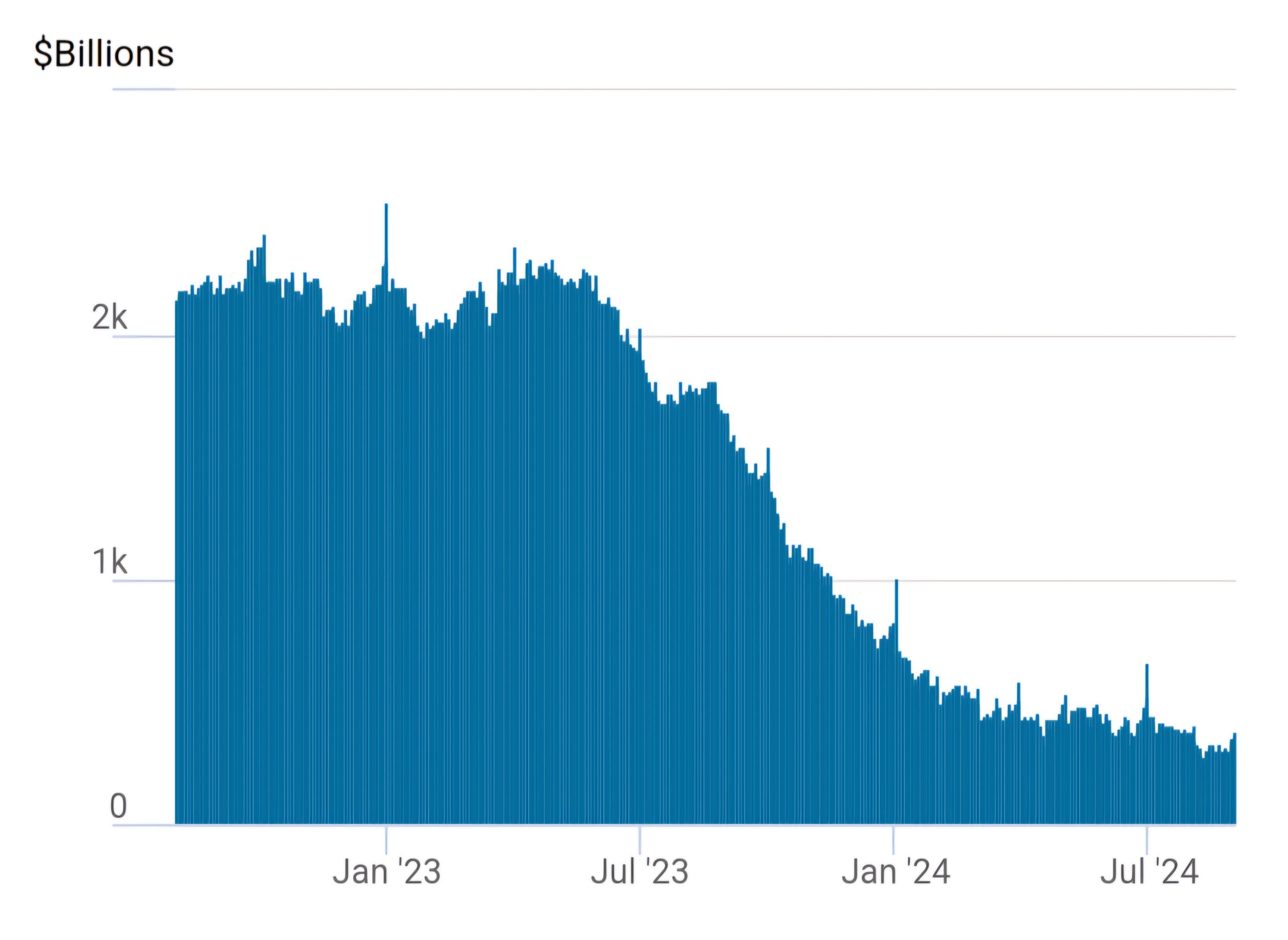

なお、円キャリマネー始めとする各種キャリーマネー以外に金融市場(ドル・米国債・米株)を支えていたのはリバースレポ資金やMMFだが、直近のリバレポ資金の推移を見ると・・

・・2023年6月頃から怒涛の勢いで資金が減少しており、2023年初頭の2兆ドル超→4000億ドル弱と枯渇が見え始めているし、利下げによってリバレポ金利が下がれば流出は加速する。

また、銀行預金からMMFに移ってきた資金も金利に敏感なため、利下げによって資金流出する。

Large US Bank Deposits Plunge, MM Fund Assets Hit New Record Amid Equity Chaos https://t.co/cIkiNpasVM

— zerohedge (@zerohedge) August 30, 2024

こうして見ると、利下げによってドル・米国債・米株の買支え資金はドンドン抜けていくことになる。

さらに、利下げによる米国債の暴落は、銀行危機にも波及していく。

まず、米国債暴落は「アメリカの巨大金融資本が引き起こした銀行破綻とQE再開」で紹介したような、シリコンバレー銀行破綻と同じ構図での銀行危機に繋がっていく。

また、利下げによって金融機関が中央銀行から貰える利息は減るため、現在のようなジャブジャブ下における中途半端な利下げは、むしろ「引き締め」となる。

さらに、先の原油キャリー巻き戻しのブルームバーグ記事では、原油回帰によって短期金融市場から資金が抜ける(=短期金利上昇)可能性が指摘されていたが、短期市場は銀行の資金調達の生命線だ。

短期市場から資金が抜ければ、結果としてSOFR(短資市場金利)は高騰し、それは銀行の資金繰り悪化・信用収縮からの銀行危機・金融危機へと繋がっていく。(アメリカは信用収縮と戦争によって金融危機に)

こうして見ると、ここでも日米両中銀による共同作業が見えてくる。

つまり、日銀がQTでドル・米国債を買い支える過剰流動性を吸収すると共に、アメリカは利下げによって各種キャリートレードを巻き戻してドル・米国債売りを加速させ、銀行危機・金融危機を誘発する。

これは、ミルトン・フリードマンが金融危機の原因として指摘する「中央銀行による市場からの資金吸収」そのものであると共に、日米両中銀が共同して資金吸収に動き始めている点がポイントだろう。

また、さらに問題なのは、一度利下げし始めたら、何度でも続ける必要性に迫られる点だ。

と言うのも、以前から繰り返し紹介してきたCRE(商業不動産)危機を始め、確実視される0.25%程度の利下げでは何ら効果は無いからだ。

Black Swan Catalysts And A Significant Change In Sentiment https://t.co/5vNqn8hQBR

— zerohedge (@zerohedge) September 1, 2024

また、ショボ利下げで銀行の資金繰りが悪化する点を踏まえても、CRE危機回避のために、利下げし続けなければならなくなる。

ただ、利下げの度に各種キャリーマネー消滅→ドル・米国債・米株暴落→銀行のダメージ増加・・となるため、断続的な利下げには「事実上のQE再開(=過剰流動性の供給)」が必須となる。

つまり、利下げで売られて暴落する米国債を、FRBが刷って買い支える・・世界の支配者層のエライ人たちがFRBに利下げを強いた目的がコレだろう。

FRBとしては今さら「QE再開」とは言えないだろうから、「ドルの貨幣価値の下落と金・ビットコインの上昇、そしてQE再開」で紹介したSRF(常設レポファシリティ)の本格稼働となるのではないか。

なお、SRFとはFRBが銀行が保有する国債を担保に、短資市場に資金を提供するという「事実上のQE(=FRBによる米国債買い支え)再開」であり、利下げによる米国債暴落問題は解決するし、過剰流動性供給により株式市場も上昇する。

ただ、名目金利はどんどん低くなる一方で、実体経済へのバラマキ継続でインフレ(=貨幣価値の下落)率は上昇していく。

つまり、実質金利(名目金利-インフレ率)のマイナス幅はますます拡大するため、ドルはハイパーインフレ化する。

利下げ→QE再開→ドル崩壊という流れは、「ドルの貨幣価値の下落と金・ビットコインの上昇、そしてQE再開」で紹介したとおりで、「利下げ」はドル・米国債の不可逆的な崩壊に向けた大きな一歩と言えるだろう。

トランプがFRBパウエル議長の続投を条件に「利下げ」を止めようとしたのは、これを危惧したからだろう・・が、トランプの経済・金融政策自体もドルを破壊する可能性には留意したい。

トランプは「製造業(AI・半導体含む)のアメリカ回帰」によって、雇用の裾野の広い製造業の復活を打ち出している。

トランプ氏、パウエルFRB議長の任期満了前に解任目指さない https://t.co/Gsu9LKlUOG

— ブルームバーグニュース (@BloombergJapan) July 16, 2024

ただ、そのためにドル安・低金利・低課税として輸出・資金調達の優位性を確保すると共に、極端な関税・保護貿易を並行する。

しかしながら、製造業が簡単に国内回帰するハズもないので、インフレ悪化を招くと共にQE再開に繋がる。

さらに、トランプはドル離れした国々に100%関税を課すとか。

JUST IN: 🇺🇸 Donald Trump to place 100% tariff on all goods from countries shifting away from the US Dollar, if elected President.

Is this enough to stop BRICS from expanding? 🤔 pic.twitter.com/AkWhQWRg1x

— BRICS News (@BRICSinfo) September 8, 2024

この背景には、アメリカ・サウジ間で石油をドルでしか販売しないという「ペトロダラー協定」が更新されず失効したことがあるのではないか。

#FPExplained: The US-Saudi Arabia petrodollar deal has come to an end after eight decades.

But what do we know about the deal? What happens next? And why has it been allowed to lapse? Let’s take a closer look: ⬇️https://t.co/gcsBfZeVg3

— Firstpost (@firstpost) June 13, 2024

インドメディアのFirstSpotが2024年6月に報じたものだが、半世紀に及んだこの協定の失効により、ドル・ウォール街による金融資本体制が覆される可能性が指摘されている。

The Reign Of The Dollar & A Month Of Rumors https://t.co/WQ7V2awYta

— zerohedge (@zerohedge) June 25, 2024

ゼロヘッジさんの記事では、世界の外貨準備高の約6割、国際貿易決済の約4割を占めるドルの立場は簡単に揺るがないとしているものの、アメリカ以外の国々にとって、貨幣価値が下落するドルの使用はインフレの輸入になる。

利下げに伴って貨幣価値の下落(=インフレ)が激化する

ため、「石油が買える唯一の通貨」の信用を失うことでドル離れは加速する。

トランプが脅してドルを使わせようとするのは、ドルが必要とされなくなることを誰よりも理解しているからだろう。

一方で、トランプは「ポストドル」を念頭に置いているかのような方針を打ち出している。

それが、ビットコインを戦略準備資産化で、これはドルの貨幣価値の下落やQE再開とセットなのではないか。

ナッシュビルで開催されるカンファレンスで、トランプが米国のビットコインの戦略備蓄の立ち上げを発表するのではないかという憶測がある。

→トランプが今週末にもビットコインの「戦略備蓄」計画を発表か

#仮想通貨/暗号資産 #ビットコイン #ドナルド・トランプ https://t.co/qVfv0oqXrz— Forbes JAPAN (@forbesjapan) July 22, 2024

シンシア・ルミス米上院議員(共和党)が提案した「ビットコイン戦略準備」(strategic Bitcoin reserve)提案内容を見ると・・

The BITCOIN Act Of 2024 Explained https://t.co/tUGv04PCcG

— zerohedge (@zerohedge) August 5, 2024

主な内容として・・

- 今後5年程度のうちに100万BTCの取得を目指す。

- 目的は、米ドルを強化してインフレ(=貨幣価値の下落)を止めること。

- 使途は「アメリカ国家債務の返済」のみ。

・・とある点から、超絶値上がりが見込まれるビットコインを米ドルの裏付け資産化することを念頭に置いている可能性が伺える。(米国債・米ドルの崩壊とハイパービットコイニゼーション)

なお、蓄積が金(ゴールド)ではなくビットコインなのは、以前に「英米による金価格コントロールの終わりと今後の展望」で紹介したように、アメリカは公称どおりに8000トンの金を保有していないからだろう。

また、1BTC=6万ドルとすると、100万BTCは6000億ドル程度だが、仮にビットコインが今から100倍となれば、60兆ドルの裏付け資産となるのでウハウハだ。

ただ、ビットコインを現行の米ドルの裏付けとする点については疑問が残る。

と言うのも、ニクソン・ショック以降、米ドルは98.5%下落しており、その下落を誤魔化してきた「買支え」が消滅する中にあって、これから起こることは「ドルの価値の再評価」に他ならないからだ。

WTF Happened 53 Years Ago Today… Why The Nixon Shock Is Still Affecting Us All https://t.co/Qk4bahbNus

— zerohedge (@zerohedge) August 15, 2024

そもそも、「来るべき金融危機の勝ち組はビットコインと日本円!?」で紹介したように、元コインベースCTO(最高技術責任者)のバラジ・スリニヴァサン氏によると、ビットコイン大暴騰(ハイパービットコイニゼーション)の背景には・・

- ドルはハイパーインフレとなり、CBDC(中央銀行デジタル通貨)への移行時に大幅に切り下げされる。

- このため、信頼に足る通貨としてビットコインに資金が集中する

・・がある。

つまり、ビットコインとは、ハイパーインフレ→通貨切り下げで信用を失ったドルに代わるものという位置付けだ。

これを踏まえると、ビットコイン戦略準備とは現行のドルではなく、新たなデジタルドルの裏付けとして活用されると見るべきだろう。

なお、「バーゼルⅢで金と仮想通貨は爆上げ そしてドルは崩壊・・世界統一デジタル通貨へ」で紹介したように、ビットコインは「世界統一デジタル通貨」のための広告塔となる。

そして、「新ドルの裏付け」は、広告塔としては充分だろう。

トランプは、CBDC反対との主張だが・・

TRUMP: THERE WILL NEVER BE A CBDC WHILE I AM PRESIDENT

— zerohedge (@zerohedge) July 27, 2024

・・実際に利下げやビットコイン戦略準備と言った政策を掲げている点を踏まえると、世界統一デジタル通貨に向かう流れを作っているようにも見える。

なお、ビットコインの各国保有量を見ると・・

Bitcoin holdings of nation states 👇 USA > China. Germany w/ 0 pic.twitter.com/0bk03fXg6s

— HODL15Capital 🇺🇸 (@HODL15Capital) September 8, 2024

・・圧倒的に多い米中に続いて、欧州一の貧乏国家ウクライナが何故か多額のビットコインを保有しており、ウクライナ支援の一部がビットコイン化されていることが分かる。

既に、アメリカ様はビットコインをかき集め始めている・・?

と言うことで、今後の大きな流れとしては・・

- まずはドル安(その反動で円高)

- 日銀QTやFRB利下げで国債・株式市場は下落、原油などは上昇

- QE再開により、米国債・株式市場は上昇

- 実質金利のマイナス幅拡大に伴ってインフレが制御不能となり、最後はビットコイン高へ

・・となる感じだろうか。

このうち、特に①ドル安(円高)については、海外ファンド勢が日本株投資において為替ヘッジを外し始めている。

海外勢の日本株投資、円安警戒薄れ為替ヘッジ外し-戦略推奨も相次ぐ https://t.co/MpKxLjBmGX

— ブルームバーグニュース (@BloombergJapan) September 10, 2024

ブルームバーグの記事では、日銀の追加利上げによる円高を見越したとの説明だが、実際にはドル安の結果として円高になるので、為替ヘッジが機会損失になるとの判断だろう。

また、株式市場については、あのウォーレン・バフェット等の大富豪が売りに動いている点を踏まえると、事実上のQE再開で金融市場にマネー注入されるまでは安定して上がらなさそうなので、急な上げ下げには注意したい。

最後まで読んでくれてありがとう!