日本で怒涛の円安が進んでおり、ついに149円台に突入した。

ただ、日本から見れば怒涛の円安ではあるが、「仕掛けられる怒涛の円安はグレートリセットの序章」等でも紹介したように、実際にはFRBによる急速な利上げで演出された「ドル高」と言った方が適切だ。

なので、日銀(財務省)がいくら円買いドル売り介入しても構造的に何かが変わるワケではないため意味はなく、むしろドル円の買場を作っているだけと言える。

以下はドル円の日足チャートだが・・

9月22日に日銀による2兆円規模の介入が実施されたところだが、既に介入時よりも大幅上昇しており150円が見えてきている。

なお、「ドル高」ではあるが、メジャー通貨の中で円が断トツに弱くなっているのも事実で、ここ最近の日足チャートを見比べると・・

ドル >>> ユーロ ≧ ポンド >> 円

という順番になっている。

従って、最強ドル買い・最弱円売りの通貨ペアとなるドル円ロングは大正解であり、「怒涛の円安」と言われるのも当然な感じだ。

このドル高円安の背景にあるのは、何と言っても日米金利差の拡大で、日米の金融政策の差とも言える。

コロナショック直後の2020年3月の日米10年国債の利回り(安値)を比較すると、米国債0.333%に対して日本国債-0.195%でその差は0.528%(単利10年で約5.3%)で、この時のドル円は101円だった。

それが直近では、米国債4%に対して日本国債0.25%と、その差は3.75%(単利10年で37.5%)に開いており、ドル円は149円となっている。

まさに日米金利差=ドル円レートとなっており、アメリカCPIの高止まりなど、さらなる利上げによる金利差拡大が見込まれているために、利回り以上に怒涛の円安となっている。

こうした中で、日銀の黒田総裁は、さらなる金融緩和の継続を改めて表明している。

QE停止による日本国債が暴落(利回り急騰)によって事実上の債務超過に陥りかねない日銀・黒田総裁は、改めて金融緩和を継続する意思を示す。

金融緩和を継続することが適当-日銀総裁 https://t.co/17WD2Pr8O3

— ブルームバーグニュース (@BloombergJapan) October 17, 2022

日本においても、日銀がターゲットとしていたCPI(消費者物価指数)が2%を上回り始めてはいるものの、賃金上昇を伴っていないために緩和継続が妥当とのお考えだ。

なお、価格変動の激しい食品・エネルギーを除いたコアコアCPIも1.6%と、2%に肉薄しつつある。

黒田総裁が「緩和継続ぢゃ」と言い張るのは、日銀は570兆円もの国債を保有する断トツ最大の買い手なので、引締め準備(テーパリング)するだけで国債利回りが急騰(=国債価格は暴落)して日銀の含み損が膨れあがり、事実上の債務超過となる可能性が出てくることを懸念しているからだろう。(いよいよインフレが本格化 そして日本デフォルトとデジタル円)

また、日本の財政を見ても、一般会計の4割を国債に頼っているほか、歳出の4分の1は国債の利払い・償還となっているため、国債発行無くして財政は成り立たない状況となっている(返済含め)。

と言うことで、日銀は多少インフレしても金融緩和を止められないのは間違いないが、そうした中で迂闊に「緩和継続」なんて発言すれば、さらなる円安が進むだけなのに・・何故言ってしまったのかは気になるところ。

恐らくだが、黒田総裁は「緩和継続」を言わざるを得ない状況に追い込まれているのではないか。

と言うのも、日銀の金融緩和を取り巻く状況は、急速に厳しさを増しているからだ。

つい先日も、日本の新発国債が4営業日連続で売買が未成立となったことが報じられた。

国債取引、不成立続く 緩和の副作用鮮明に

東京債券市場で、長期国債の取引が成立しない異例の事態が続いています。https://t.co/QbQH7NNPAj

— 時事ドットコム(時事通信ニュース) (@jijicom) October 12, 2022

長期金利の指標となる新発10年国債は、銀行や機関投資家ですら手を出したくない商品となりつつある感じだ。

なお、10月13日には5営業日ぶりに取引成立となったが、14日は再び不成立だったとか。

本当は買いたくないのに日銀に頼み込まれて渋々買った金融機関がいるようだ・・。

さて、こんなに国債が売れなくなったのは、日銀が市場価格に色を付けた価格で「10年国債無制限買いオペ」しているため、金融機関にとって市場で取引するモチベーションが無くなっていることにある。

これは、日本国債市場には「市場価格」が存在しないということであり、既に市場には深刻な歪みが生じていると言える。

ロイターからは、国債市場の歪みを指摘する記事が廃止されており、海外で金利上昇圧力が強まる中で、日本国債金利は本当は0.25%より高い(=価格は低い)んじゃねーのか・・との疑いが報じられている。

アングル:10年債の売買成立せず、初の2営業日連続 日銀オペで市場機能低下 https://t.co/T6YTJNDD1R

— ロイター (@ReutersJapan) September 21, 2022

日銀が市場流通する国債を高値買いして利回り0.25%を維持する官製相場で、市場参加者は割高な新発債に応じなくなっていることから見ても、ロイターの指摘は正しい。

日銀の買い入れ対象となっていない国債に売り圧力がかかり始めているとの報道からも、本来の日本国債価格はもっと低い(=利回りは高い)ことが伺える。

長期国債で利回り逆転現象、残存9年債がYCC上限超え0.26%に上昇 https://t.co/U2RlAJBuhN

— ブルームバーグニュース (@BloombergJapan) September 15, 2022

この状況が続けば、日本国債は「日銀しか買わない国債」となって信認は大きく揺らぐため、そんな国債を大量保有する日銀発行の円に対する信認も揺らぎそうだ。

さらに、日銀が国債を大量購入する「事実上の財政ファイナンス」への視線も厳しくなるため、国家予算に対する信認も揺らぎ、それは日本政府の債権たる国債の信認をも揺るがせるループに突入することになる。

国債の消化未達とは、あのオオカミ少年(じいさん?)の藤巻健史氏が、国債暴落シナリオとしていたが・・・。

藤巻健史の資産運用大全(藤巻健史 著)

ただ、日本の金融機関は基本的に日銀の監督下にあって、その権威には逆らえないハズだが・・金融機関から日銀に対する反乱が起こりつつある感じとなっている。

なお、日銀の金融緩和に対する逆風は国債市場だけではない。

何と、黒田総裁がメリットを強調する怒涛の円安に対して、ユニクロの柳井会長兼社長からは「円安で誰も喜んでねーぞ」発言が出てきた。

柳井正氏「普通の人の生活が悪くなっている」 円安に苦言https://t.co/0ikMCEPsWj

ファーストリテイリングの柳井会長は「経済は非常にひどいと思う」と指摘。「社会全体が悪い方向にいって、取り返しがつかないことが起きるのではないか」との懸念を示しました。

— 毎日新聞 (@mainichi) October 13, 2022

なお、別記事ではワークマンの土屋専務取締役から、日本は輸入依存の国なんだから・・とのご発言も紹介されていた。

生産拠点を海外に置くユニクロやワークマンは円安によるデメリットは多く、今回の発言にはポジショントークと見る向きもあるようだが、実のところ、日本にとって円安メリットはほとんど無いというのは本当のようだ。

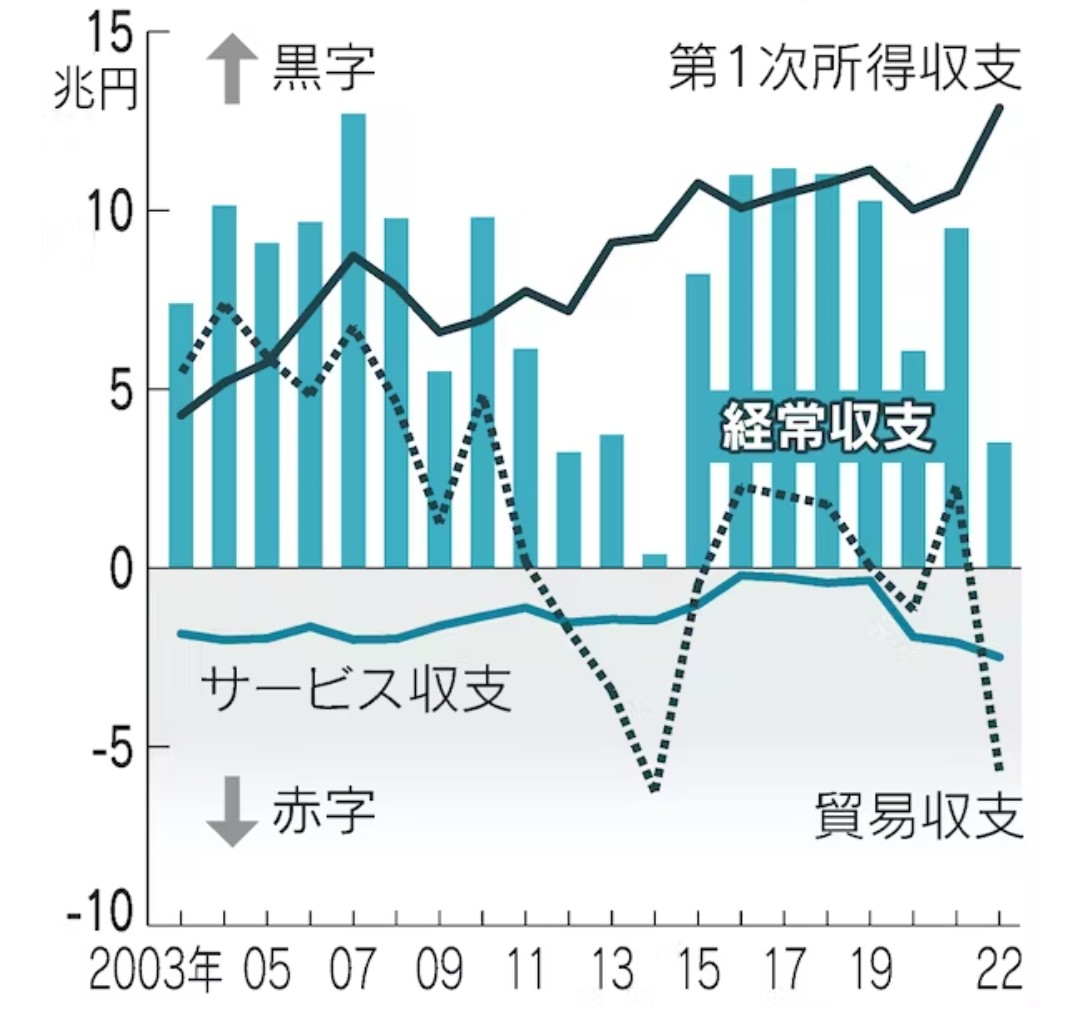

それを感じさせるのが、2022年上半期における日本の経常黒字を報じたこの記事。

経常黒字3兆5057億円、22年上期 8年ぶり低水準https://t.co/X1hpjGhkla

— 日本経済新聞 電子版(日経電子版) (@nikkei) August 7, 2022

日経さんによると、

海外とのモノやサービスなどの取引状況を示す経常収支の黒字額は前年同期比63.1%減の3兆5057億円だった。

とある。

だが、日経記事の図表を見ると、「モノやサービス」を示す貿易収支・サービス収支はどちらも赤字となっており、特に貿易収支の赤字幅は大きく円安の影響を受けていることが伺える。

なお、貿易収支の黒字幅は2000年頃から激減しており、円安とは関係なく日本の経常収支は「第一次所得収支」が牽引していることが分かる。

なお、第一次所得収支とは海外からの投資収益なので、日本の収益構造はモノ作り主導のフロー型ではなく、過去の経済成長の貯金から収益をあげるストック型へと変化しており、既に貿易(輸出)立国ではない。

フロー型からストック型に変わった日本にとっては、ストック(保有資産)の価値向上に繋がる円高の方が有利であり、円安&輸入過多で貿易赤字を抱えている点を踏まえると、ユニクロ柳井氏・ワークマン土屋氏の発言はごもっともだ。

と言うことで柳井氏・土屋氏の発言の真意は「通貨安誘導のQEやめーや」であり、経済界から日銀に対する反乱が始まりつつあると言える。

さらに黒田日銀を苦しめるのが、アメリカ様だ。

何と、バイデン大統領から「ウチはドル高で何も困ってませんよ」発言が出てきた。

ドル高「懸念していない」 - 米大統領、円安要因の可能性もhttps://t.co/CwYSu4OYCd

— 共同通信公式 (@kyodo_official) October 16, 2022

バイデン大統領曰く「通貨安はその国の経済・金融政策が悪いからやで」として、ドル独歩高を全面的に容認しており、ドル高に苦しむ途上国をガン無視するジャイアニズム路線となっている。

だが、このバイデン発言が日本に向けられたものだとすると、「円安は日本のせい・アメリカはドル高が良い」となり、つまり「介入するな」と言っているに等しい。

また、わざわざバイデンがこんな発言(=介入すんなボケ)したのは、日銀のステルス介入があったからなのではないか。

市場に円買い介入観測 日銀当座預金残高1兆円下振れhttps://t.co/LKj1Ys2HL7

— 日本経済新聞 電子版(日経電子版) (@nikkei) October 14, 2022

日経さんによると、日銀(財務省)が10月13日に1兆円規模の介入を行ったのではないか・・との観測が出ているとか。

ただ、13日のドル円1時間足チャートを見ても・・

・・介入したような痕跡は見えない。

強いて言うならば、13日は上振れ予測が出ていたアメリカCPIの発表日だったので、東京タイムから上抜けしても良かったと思ったが・・実際には146.9円付近を天井に上値を抑えられてジリ下げしていた。

これが介入?アメリカのお許しが出なかったので、バレないようにしてた?

本来なら、一気に大金入れてドル売りして、ロングのストップを巻き込んで大きく下げる形にしないと意味は無さそうだが・・・。

いずれにせよ、10月14日(金)、17日(月)のヤンキータイムでドル円は大幅上昇しているが、17日(月)、18日(火)の東京市場で日銀砲は炸裂していないことから、バイデン発言により永久封印された感はある。

なお、18日18時頃に大きく下げたのも、日銀砲だろうか?

※ここ1週間で5円程度上昇しており、前回介入時と同じレベルの「過度な変動」をしている点には要注意だぞ!

と言うことで、日本は、

- 国債市場壊れそう

- 経済界が反乱しそう

- 日銀砲封印されたっぽい

という3重苦となっており、緩和継続以外に打つ手なしの黒田日銀は、緩和継続すら危ぶまれる状況となっている。

さらに、あれだけ絶賛されていた黒田総裁の異次元緩和(黒田バズーカ)が誤りだったとして、野党から辞任を求める声が上がり始めた。

黒田日銀総裁「辞めるつもりはない」、緩和失敗は事実に反すると主張 https://t.co/d4AbestTyj

— ブルームバーグニュース (@BloombergJapan) October 18, 2022

黒田総裁は「間違ってねーし、辞めねーし」と強弁しているものの、手詰まり&四面楚歌な状況は明らかだ。

どうしてこうなったのか。

この点については、以前に「財務省と日銀は為替介入に意味がないと知りつつも介入する」で紹介した、日本に入ってくる「簿外資産」を日銀が妨害して既得権益層がポッケに入れてるとの原田武夫氏の話や、「介入」とは簿外資産をポッケに入れるゴマカシ行為・・という話を思い出す。

つまり、簿外資産を動かす支配下層が、それを妨害する尖兵となっている日銀・黒田総裁を追い詰め始めたのではないか。

これを踏まえると、バイデン大統領の日銀砲封印発言は、日本(日銀)の既得権益層に対する「簿外資産のポッケナイナイやめーや」との警告と考えられる。

また、本来なら日銀にひれ伏す国内銀行が国債を買わなくなったことも、日銀の株式ETF買いの恩恵を受けまくったユニクロ(ファーストリテイリング)が円安批判し始めたのも、野党が黒田バズーカ批判を始めたのも、全ては円安誘導となるQE停止の方向に働くものだ。

全て支配者層の意向だとすると、円安誘導となる日銀の金融緩和政策について、「そろそろ緩和終わっていいよ」とのメッセージと考えられる。

ただ、日銀以外の国債プレーヤー不在となる中で日銀QE停止となれば、「いよいよインフレが本格化 そして日本デフォルトとデジタル円」等で紹介したように、日銀の債務超過や財政破綻(&国債デフォルト?)からのハイパーインフレやデフォルト危機を招くことになる。

つまり、金融緩和を止める=日銀(&日本政府)の終活だ。

だが、簿外資産の存在を踏まえると、金融緩和を止めても終わらない可能性がある。

「ロシアの金・資源本位通貨は新世界秩序に向けたグレートリセット」や「フィリピンでのマルコス王朝復活と金融システムの転換」で紹介したように、原田武夫氏は簿外資産の日本流入によるスーパーバブルを予測している。

原田武夫氏の動画はこれとか・・

— 株式会社原田武夫国際戦略情報研究所(IISIA) (@iisia) April 28, 2022

これ。

— 株式会社原田武夫国際戦略情報研究所(IISIA) (@iisia) May 5, 2022

原田武夫氏によると、人類を未曾有の厄災から救うための大規模資金たる「簿外資産」の投入時期が近づいているとする。

これらの動画で語られているポイントをまとめると・・

- 簿外資産の受け皿となる日銀は莫大な額を円転する必要があるため、今のところは円安誘導を続けている。

- 日銀が莫大な額の簿外資産を円転するほか、「世界中の人が円を持たなければならない状況となる」ため、強烈な円高となる。

- 日本に流入した資金により、株式や不動産などは壮絶なバブルとなる。

- ただし、人類資金ともいえる簿外資産は日本には滞留せず、事前に決まっている世界の様々なプロジェクトに回されることになる。

- 日本は、壮絶な円高・バブル局面を経て後にひっくり返ることになる。

・・とこんな感じだ。

簿外資産でスーパーバブルとなるなら、日銀の金融緩和(=円安誘導)政策の強制終了で国債が暴落しても、日銀が保有する株価ETFや不動産債権の含み益で相殺出来るかもしれない。

こう考えると、日銀の四面楚歌とは「簿外資産で何とかしたるから、はよ緩和やめーや」という支配者層からのメッセージと考えられないか。

と言うことで、日本は日銀に対してQE停止圧力がかかりつつあるが、それは待望の簿外資産投入の準備・・と見ることが可能か。

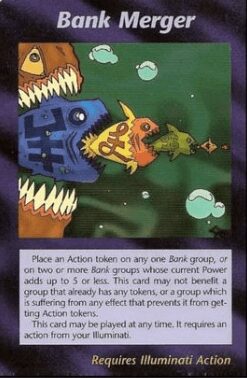

このイルミナティカードでは、円が欧米通貨を飲み込んでいく展開が暗示されているが・・バブル化する日本円が他通貨を飲み込んでいく展開となるのかもしれない。

欧州については、「ウクライナ戦争の真のターゲットはEU ユーロは崩壊へ」等でユーロが死にそうなのは何度か紹介してきたが、実はポンドも死にそうになっている。

先日の「意図的に誘発されるQEバブル崩壊、そして金融危機」で紹介したように、イギリスではトラス政権が打ち出した減税政策によって、英国債・ポンドが大暴落する展開となったが、この騒動は、トラス首相が責任を押し付けた財務大臣をクビにて、さらに減税策を撤回して終了となった。

BBCニュース – イギリスの新財務相、トラス首相の減税策の「ほとんどを中止」https://t.co/i1GiyDqXnX pic.twitter.com/10KKHAYu5c

— BBC News Japan (@bbcnewsjapan) October 18, 2022

こうした混乱を俯瞰すると、イングランド銀行の「QEダメ、ゼッタイ」に政府が屈した形だが、気になるのは、イングランド銀行は「暫定QE」で全然本気を出していなかった点だ。

Bank Of England To Global Markets: ‘You Have 3 Days To Sell All The Things’ https://t.co/VW8AOnGpsA

— zerohedge (@zerohedge) October 11, 2022

イングランド銀行は、日量100億ポンドの買取枠を設定していたものの、破綻が懸念される金融機関勢はイングランド銀行の買取に応じず、買取応募はわずか数十億ポンドに留まっていた。

ゼロヘッジさんの記事によると、イングランド銀行は「市場価格での買取」としていたため、金融機関は既に暴落(=利回り高騰)していた国債を手放して大損するのがイヤだった・・とのことだ。

日銀の買いオペでは、市場価格に色を付けて買取していることを踏まえると、イングランド銀行のやる気の無さは際立つ。

と言うことで、一定の危機は去ったものの英国債金利は4%台をキープしたままとなっており、債券市場の不安定さは解消され切っていない。以下は英国債10年利回りの日足チャートだ。

トラス首相の大規模減税以降の利回り急騰分は解消され切っていないことが分かる。

こうした中で、イングランド銀行は11月1日からのQT再開を明言した。

イングランド銀行、QT再開

さてそれを株式マーケットは良しとみるのか悪材料と見るのか#モーサテ pic.twitter.com/njiRYFeR0o— 亀太郎 (@kame_taro_kabu1) October 18, 2022

11月までに債券市場が安定化するとも思えず、金融危機的な状況が再燃してしまう懸念は燻る。

また、債券市場が微妙な状況となっているのはQTを開始するアメリカも同様のようで、「投資適格」な社債を発行できるような優良企業が社債発行を見送る事態になっている。

3社が投資適格社債の売却を見送るなど、クレジット市場に亀裂が生じ始めている https://t.co/B3JTjKZydb

— zerohedge jpn (@zerohedgejpn) October 11, 2022

QTが進んで市場からカネが消える中で、債券市場から人がいなくなりつつある。

実体経済から壊れるのか金融市場から壊れるのかは不透明だが、英米欧の金融・経済は深刻な危機が迫りつつある・・・。

最後まで読んでくれてありがとう!