アメリカの金融政策が随分とタカ派的な方向に進んでいる。

米利上げ、22年3回 量的緩和終了、3月に前倒し―インフレ抑制鮮明に・FRB https://t.co/fFPtT7sz5C

— 時事ドットコム(時事通信ニュース) (@jijicom) December 15, 2021

12月15日のFOMCでは、39年ぶりレベルの高インフレ率を背景に、インフレ抑制を最重視するようだ。

FOMCの目玉は

- 「物価上昇は一時的」との言葉が削除され、需給不均衡を理由にインフレ長期化の恐れ

- QE縮小をペースアップし、22年3月末で国債やMBSの買入れを終了(元々は22年半ばを予定)

- 22年の利上げは3回(0.25ポイント×3回)

と言ったところだろうか。

数ヵ月前は利上げするかどうかの話だったのが、気がつけば利上げは当然で、来年には3回やるぞとなっている。

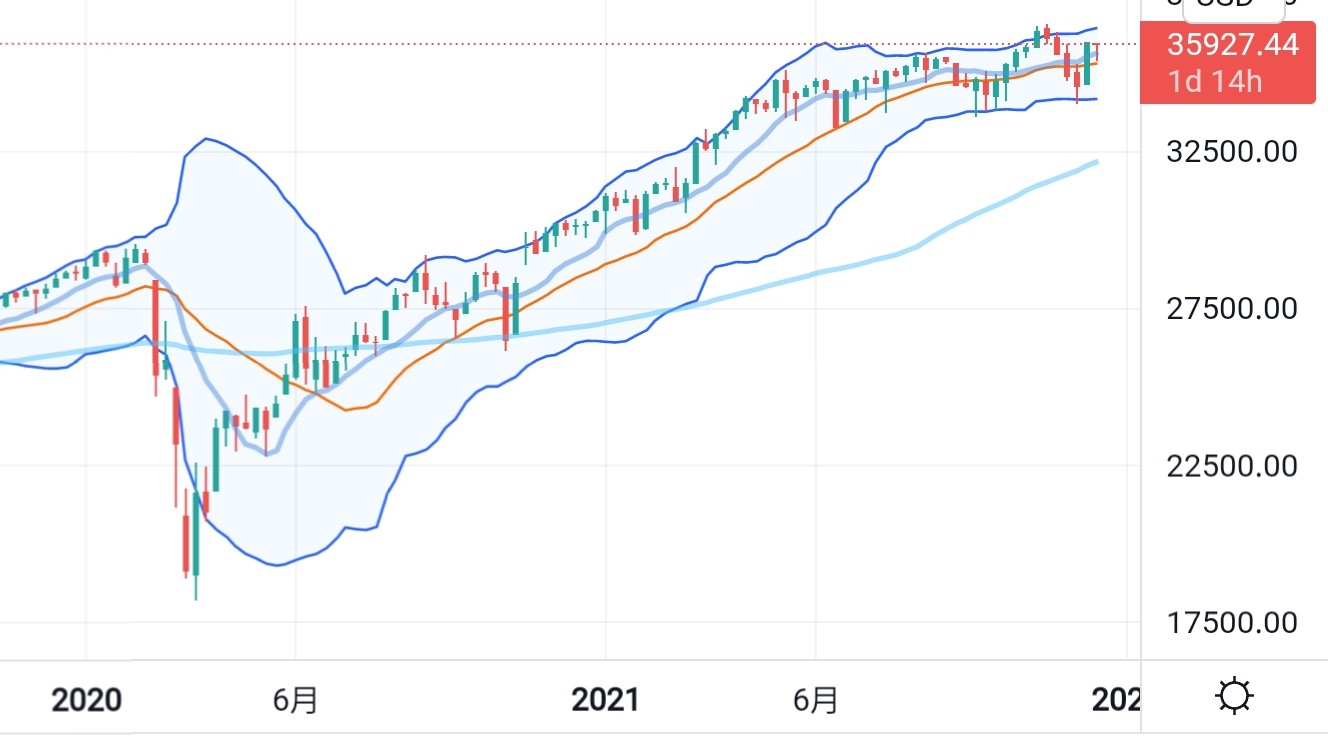

とりあえず、FRBのインフレ懸念は本物でインフレ対策に本腰を入れることが好感されたのか、NYダウは爆上げした。

以下はダウの日足チャートだ。

また、10年米国債の日足チャートから、国債金利も安定しているのが分かる。

しかし、この株価上昇や国債金利の安定は・・ちょっと微妙じゃなかろうか。

今回のFOMCで強く打ち出されたのは、FRBがリーマンショック以降、一時中断しつつも続けてきたQE(=造幣による債券買い入れ)の縮小・停止であり、市場における最大の買い手であったFRBが「買うのやめるっす」と宣言したに等しい。

巨額のドーピングマネーによって安定していた株式・債券市場から最大の買い手が撤退すると言うのに、どうして株価が上昇するのか・・という印象を受ける。

しかも、今回のインフレはFRBが言うように、原材料高騰や人手不足による増産困難、コンテナ船の輸送混乱に起因するものであり、通貨価値が下落がインフレ要因ではない。

先日発表の生産者物価も、予想を上回った。

米生産者物価指数、11月は前年比で過去最大の伸び-予想上回る https://t.co/20iYysqJqC

— ブルームバーグニュース (@BloombergJapan) December 14, 2021

生産者物価上昇の原因は、原材料価格の高騰や物流混乱に起因するものとのこと。

特に物流混乱は昨年秋頃から顕著になっているにも関わらず、全く改善される見込みが無い。クリスマス商戦にも関わらずモノが無いとか。

延々と続く物流停滞、中国から米国にコントローラーが届くまで pic.twitter.com/GsvVHnD16o

— ロイター (@ReutersJapan) December 16, 2021

アメリカのサンタ・・大丈夫かな。

このように、インフレの原因は「モノ」に起因していることから金融政策での対応は困難と言え、FRBがQE止めたり利上げで対応できるのはQEマネーが実体経済に流れ込んだ部分だけであり、根本的な解決には至らない。

しかし、株価は大幅に上昇した。

ゼロヘッジさんは、この上昇を皮肉っている。

Everyone expecting stocks to tumble after the FOMC. You know what that means

— zerohedge (@zerohedge) December 15, 2021

FOMC後に株価が下がることを期待する人が多いが、それが何を意味するか・・との内容だ。要は、「普通下げるだろうけど、大人達が嵌め込み上げすんだよ」との皮肉を感じる。

そうか、この上昇は嵌め込み上げなのか。

であれば、何かのきっかけで暴落することになるが・・この点について、かねてからインフレの長期化に警鐘を鳴らしてきた、サマーズ元財務長官は「金融市場がしぼむリスク」を指摘している。

サマーズ氏、膨れ上がった金融市場が自然にしぼむリスクある https://t.co/fL29clCmx5

— ブルームバーグニュース (@BloombergJapan) December 15, 2021

サマーズ氏によると、リテール投資家の旺盛な買いは「通常はトラブルの兆し」とのこと。いつの時代も、個人の買い上がりは大人の売り場だ。

ゼロヘッジさんのツイートと合わせ考えれば、嵌め込み上げに踊る個人を刈り取る虐殺相場が近いのかもしれん。

なお、サマーズ氏は、

特に暗号資産(仮想通貨)やいわゆるミーム銘柄、テクノロジー株について「多くの高揚感」がある。

としており、個人が好きそうなセクションを名指しで警告している。仮想通貨の暴落はカンベンして欲しいが・・。

また、サマーズ氏と同様にかなり早い段階からインフレを警告していたバンカメさんも「米国株式市場がドットコムバブル崩壊前に酷似」していると警告している。

バンカメは、現在の市場が直面しているいくつかの課題が、1990年代後半のハイテクバブルよりも悪化する可能性があると述べている。

→株式市場は「ドットコムバブル崩壊前に酷似」、バンカメが警告https://t.co/ZX5YnxuKUm

— Forbes JAPAN (@forbesjapan) November 28, 2021

やはり、個人の大量虐殺が始まるのか・・。

また、サマーズ氏は

連邦準備制度のソフトランディング計画は難航するだろう

と言っていることからも、ドットコムバブル崩壊のような「QEバブル崩壊・テーパリングショック」が来るのかもしれん。

ただ、これまでの米国株は大きく下げて大きく上げるを繰り返してきた。以下はダウの週足チャートだ。

全体で見れば、ちょいちょい調整しながら堅実に上がり続けるように見えるが、実体経済は大して良くないのにコロナ前を上回る上げ過ぎな点と、テーパリングするというのに上げ続けている不自然さからは、QE資金を活用した「FRB上げ」の存在が見えてくる。

ただ、直近でもオミクロン下げの後に反騰し、既に何も無かったことにされていることからも、テーパリングでQE資金は減ってもFRB官製市場はまだまだ続きそうだ。

となると、本格的なテーパリングショックは、QEが終了する来年3月辺りになるか・・。その頃に、個人のポジションが、ロング>>>ショートとなっていれば、大人の皆さんも刈り取りがいがありそうだ。

テーパリングショック(が起こるとするなら)は、FRBから大人の皆さんへの最後のボーナスになるのかも。

しかし、リーマンショック以降、一時的にQEをやめた期間はあったものの、日米欧でQEは続いてきた。

これは、中央銀行の介入なしでは金融市場が自立出来ないことを意味しており、コロナからの復活やインフレを理由にQEを止められるハズがない。

普通に考えれば「バブル崩壊」どころではない金融崩壊へとつながる可能性が高い。もしかしたら、FRBにはQEやめても市場を支えられる大量の裏金(簿外資産?)があるのかもしれん。

なお、ブルームバーグの記事で最も気になったのは、サマーズ氏が来年4回の利上げや、その後の追加利上げを予測している点だ。

4回の利上げをする辺り、相当インフレが酷くなっている状況や米国債の暴落(=金利上昇)が予測される。

FRBはインフレに金融引締めで対応するが、肝心のアメリカ政府は世界的インフレを押さえ込む気はあまり無いようだ。

最近では、欧州の天然ガス高騰が新たなトピックになってきている。

ロシアとドイツを結ぶ新パイプライン「ノルドストリーム2」。米政権が稼働阻止を辞さない姿勢を示したことで供給不安が意識され、欧州の天然ガス相場が再び急伸。需給逼迫の不安が長引いています。https://t.co/ShCjBX2IdZ

— 日本経済新聞 電子版(日経電子版) (@nikkei) December 14, 2021

欧州の天然ガス高騰は、アメリカ様がドイツ・ロシア間に新たに敷設された天然ガスパイプライン「ノルドストリーム2」を使わないよう、ドイツに圧力をかけていることが理由だ。

お陰様で、欧州天然ガス価格は火柱上げの真っ最中だ。その日足チャートがこれ(単位はユーロ)。

10月高値に迫る勢いで爆上げ中だ。

欧州では、ウクライナを巡ってロシアとの緊張が高まっているが、元はと言えば、2014年に民主的な選挙で成立した親ロ政権を欧米が煽ったクーデターで倒したことが発端だ。

その後、ロシア系住民が多くロシアへの帰属を希望するウクライナ東部2州はウクライナ政府からの経済封鎖などの混乱を経て、ロシアとの結び付きを深めた。

そして、ここに来てアメリカは、ウクライナのNATO加盟を仄めかしたり、ウクライナ政府にロシア系勢力への攻勢をかけさせたり、ロシア国境付近で軍事演習するなど、ロシアを挑発し続けている。

客観的に見て、ウクライナ混乱の原因は欧米サイドにあるのは間違いなく、その帰結が欧州エネルギー危機だ。

特に、落ち着きつつあったウクライナ情勢は、今年の夏ごろから緊張が高まっているが、ちょうどノルドストリーム2が完成してドイツ政府が使用認可するタイミングだった。

ドイツは、アメリカの圧力で使用認可出来ない状況だが、ロシアサイドも欧州向けの天然ガス供給を絞っていると見られる。

先の欧州ガスのチャートからもロシアの腹一つで価格が乱高下する状況が分かるが、今の状況も、ロシアがドイツに「アメリカさんの言うこと聞いてたら、冬を越せないよ・・」と圧力をかけているかのようだ。

だが、ドイツが安易にノルドストリーム2を稼働させられないよう、アメリカは先手を打っている。

米はノルドストリーム2の停止目指す、ロシアがウクライナ侵攻すれば https://t.co/cWf39gkJsI

— ブルームバーグニュース (@BloombergJapan) December 7, 2021

アメリカは「ロシアがウクライナに侵攻したら、ノルドストリーム2使わせんぞ」としている。

だが、これはロシアではなくドイツに対するメッセージではないか。

つまり、ドイツがノルドストリーム2を稼働させたら、アメリカはウクライナにロシア系住民を迫害させるなど、ロシア侵攻の口実を作ったるで・・と読める。

そうなれば、ロシア軍は住民保護のため出動せざるを得なくなり、NATOがウクライナ軍の後方支援名目で介入する可能性が大きくなる。

エネルギー安全保障をロシアに頼っているドイツとしては、NATOの一員としてロシアと事を構えたくない。

アメリカとロシアの板挟みとなって何も出来ないドイツの今冬のガス代は高そうだ。

そして、ウクライナへのロシア侵攻を誘発しようとしているのはアメリカサイドで、それが世界同時多発的なインフレ要因の一つとなっていることを踏まえると、「アメリカは、世界的にインフレを煽る」つもりしかないことが分かる。(世界で同時多発的にインフレの兆候 金融危機へのカウントダウン!?)

この点を踏まえると、欧米vsロシアの戦争とはならないだろうが、サマーズ氏やバンカメが指摘するように、インフレは長期化・深刻化し続ける可能性が高い。

また、このエネルギー危機については、コロナを契機に管理社会構築を目論む支配者層のグレードリセットプラン「ロックステップ計画」との関係も疑われる。

- 食料・ガスなどは不足するため、許可制で最低限の買い物しか出来ないようにする。

- そして、更にロックダウンを強化・長期化(6ヶ月以上)して、世界的に経済を崩壊させて食糧危機を発生させる。

元々、世界超大国オールスターズでインフレ加担しているところだが、それがインフレだけで済まずにエネルギー・食糧不足に繋がっていく懸念もある。

話をインフレに戻すが、このインフレの波に最も脆弱なのが日本(日銀)であることは、「いよいよインフレが本格化 そして日本デフォルトとデジタル円」などで紹介してきた。

サマーズ氏が予測するように、アメリカが来年4回も利上げするとなれば米国債価格は大きく下落するだろうから、米国債を貯め込んでいる日銀や日本政府の財務状況は急速に悪化することになる。

日銀は、新発国債の大半を購入し既発国債の半分を保有する日本国債市場における巨人だ。なので、日銀がFRBのようにテーパリングするとなれば、日本国債は暴落するため、日銀では金融引き締めへと転じることが出来ない。

そんな中で起こってしまったこの事件。

国交省、基幹統計を無断書き換え 建設受注を二重計上、法違反の恐れ https://t.co/orKdemaYtN

— 朝日新聞(asahi shimbun) (@asahi) December 14, 2021

国交省が国の基幹統計の一つ「建設工事受注動態統計」を改竄していたというもの。

過去のGDPが高めに出ていた可能性が指摘されているが、言うほど上乗せされてないと思うが、国の基幹統計の改竄は重く、統計の信頼性を失うことになる。

となると、消費者物価指数など国のインフレ指標ともなる統計も、政府の意向で何とでもなることになる。

そして、日本(日銀)には金融引締めに転じるだけの余力などなく、「永遠のデフレ」を言い続けなければならないが・・。

最後まで読んでくれてありがとう!