インフレ下にあって注目のアメリカの7月CPI(消費者物価指数)の数値が予想より低かったこともあり、インフレに頭打ち感が出てきたことが好感されている。

米CPIは予想以上に減速、エネルギー価格低下-利上げ圧力緩和https://t.co/s9TnfGvtFv

— ブルームバーグニュース (@BloombergJapan) August 11, 2022

CPIは前年同月比で+8.5%と先月の+9.1%から低下したほか、先月比では±0%となっており、インフレ亢進に歯止めがかかった感はある。

当然ながら、利上げの鈍化など金融引締めの緩和が期待され、マーケットでは全面高となった。

これはダウの日足チャート。

CPI発表日は右から3本目だが、33130ドルから33750ドルまで一気に駆け上がっていることが分かる。

また、7月28日には既にブルトレンドに転換しつつあったが、これはFOMCで今後の利上げペース減速の可能性が示唆されたことを受けてのものだろう。

なお、29日にはGDPが2四半期連続でマイナスとなっている・・のに、無反応だ。ここ最近のマーケットは「金融引締め鈍化」にしか反応しないのであった。

ただ、そもそも50bp(0.5%)の利上げですら2000年のITバブル以来だったのに、6月・7月に75bp(0.75%)利上げを連続していること自体が「異次元を超えた金融引締め」となっていることは留意したい。

ということで、超異次元の引締めが緩和するかも・・で浮かれる楽観的なマーケットに対して、米サンフランシスコ地区連銀のデイリー総裁は「浮かれてんじゃねーぞ」と釘を刺す。

SF連銀総裁、9月は0.5%利上げが基本 0.75%も排除せず=FT https://t.co/oEvtV59Ehk

— ロイター (@ReutersJapan) August 11, 2022

デイリー総裁は「ワシらのインフレ目標は2%や、8.5%はそもそも高過ぎやで」として、次回9月のFOMCでの利上げは最低でも50bp(0.5%)としており、75bp(0.75%)利上げも否定していない。

上のブルームバーグの記事にもあるように、7月CPIの低下は主に燃料価格が大幅に低下したに過ぎず、食品価格や家賃等は依然として上昇しているとか。

デイリー総裁の「浮かれんな」発言は妥当だ。

なお、アメリカのインフレの激しさについては、ゼロヘッジさんも報じている。

バイデンの “ゼロ “インフレメッセージにもかかわらず、食料品インフレは43年ぶりの高水準となる https://t.co/JWiVLYTDjv

— zerohedge jpn (@zerohedgejpn) August 11, 2022

ゼロヘッジさんによると、食品価格は1979年以来43年間で最高水準・最速ペースで上昇しており、前年比価格では卵+38%、小麦粉+22.7%、鶏肉+17.6%と厳しい状況となっているとか。

食糧危機が懸念される中に合って、アメリカの食品価格は簡単には下がりそうに無さそうだ。

さらに、CPI寄与度の高い家賃も上昇が続いていることも指摘されている。

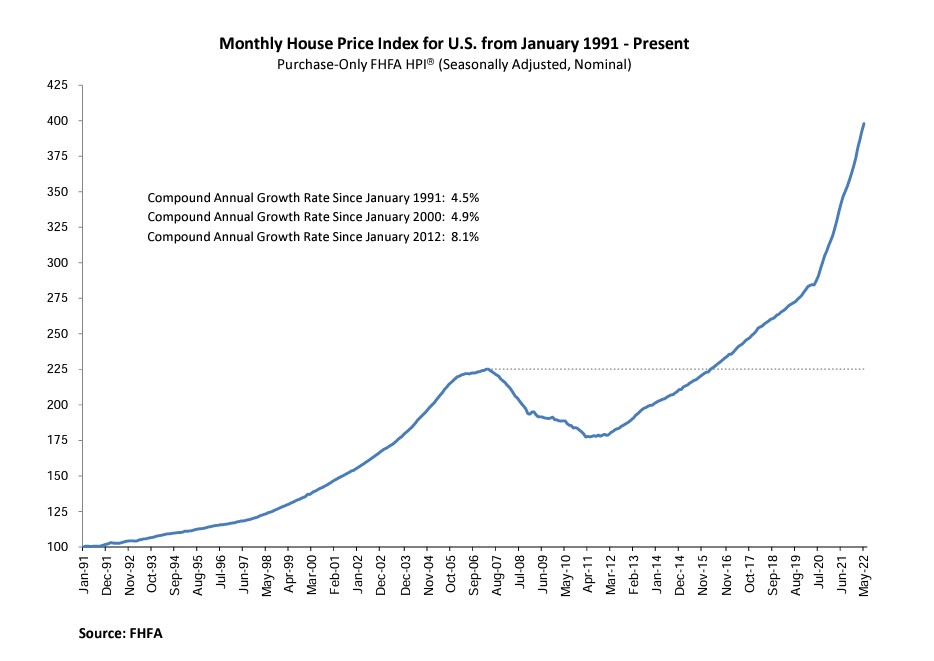

アメリカ連保住宅金融庁(FHFA)のウェブサイトで公開されている住宅価格の推移を見て分かるように・・

・・直近のアメリカの住宅価格の上昇ペースは加速している。

基本的には住宅価格の上昇=家賃上昇だが、住宅価格が家賃に反映されるまでのタイムラグがあるため、まだまだ家賃も高くなるとか。

この他にも「アメリカの金融危機と終了に追い込まれる日銀QE」で紹介したように、住宅ローン金利の上昇により住宅購入を見送るケースが増えており、賃貸希望者が増加していることも家賃上昇に繋がっているようだ。

うーん、家賃の天井はまだまだ見えない。

食品や家賃が高騰する中でのCPI低下は、それだけガソリン価格の下げがキツかったことを意味する。

以前にも紹介したように、アメリカではガソリン価格が高騰しており、6月13日に過去最高値を更新した。

米ガソリン価格 高騰続く 市民生活の負担増など懸念 #nhk_news https://t.co/kYqoK8V6UV

— NHKニュース (@nhk_news) June 30, 2022

EIA(米国エネルギー情報局)公表の全米ガソリン平均小売価格(レギュラーガソリン)を見ると、6月13日に1ガロン5.006ドルで過去最高値をつけたものの、直近8月8日では2割安となる4.038ドルまで下落している。

ただ、前年同時期は3.172ドルだったので、まだまだ充分に高いが。

ということで、7月CPIを低下させたガソリン価格だが、べらぼうに高かったガソリンが、まあまあ高いレベルになった程度のものということが分かる。

ついでに、WTI原油の日足チャートを見てみる。

6月中旬頃までは120ドル台の高値圏で推移していたところ、7月上旬にはベアトレンドに転換して95ドル前後にあったサポートも突き抜けている。

直近では88.5ドル付近で底打ち感があるものの、上昇は弱くさらなる下落をしても不思議ではない感じだ。また、先月ぶち抜いた95ドル前後のサポがレジスタンスに転換しているようで、ここを突破しない限り買いに転じる必要は無さそう。

と言うことで、直近の原油価格の推移はアメリカのガソリン価格は概ね連動しており、アメリカCPIが落ち着くか否かは原油価格にかかっていると言えそうだ。

ただ、原油の値動きは多くの関係者の思惑が入り組んでいる。

例えば、原油の需要見込みについて、OPECが下方修正する一方でIEA(国際エネルギー機関)は上方修正するなど、供給サイドと需要サイドとの予測が食い違う。

OPEC、22年石油需要増予想を下方修正 IEAは上方修正 https://t.co/Mbua53r2Mx

— ロイター (@ReutersJapan) August 11, 2022

また、EIA(アメリカエネルギー情報局)は需要見込を下方修正しているものの、あのゴールドマン・サックスさんは上昇予測を出している。

原油高、供給不足で今後も続く可能性=米ゴールドマン https://t.co/HVQfta8HJS

— ロイター (@ReutersJapan) August 9, 2022

ゴールドマン・サックスによると、現在は予想以上の供給不足となっているので、原油価格が上昇する可能性は高いとか。

色んな人が異なる見解を出しているものの、FRBの金融引締めからのリセッションにより原油需要は低迷しそうだ。

ただ、「バイデンのサウジ訪問はペトロダラー終焉の合図」で紹介したように、増産余力の大きいサウジはロシア陣営に寝返っているため、需要とは無関係に原油価格に上昇圧力がかかり続ける可能性が高い。(ウクライナ危機でロシアに寝返るサウジとUAE 黒幕はイスラエル)

と言うことで、アメリカのインフレはまだまだ続くこととなり、デイリー総裁の「そもそも8.5%は高過ぎる」の認識も合わせ、FRBが金融引き締めを緩和する要素は皆無と言える。

また、FRB自身も金融引締めによる「リセッション入り」を認めずに、金融引締め継続を正当化しようとしている。

「リセッション」の定義巡り政治論争へ-米GDP2四半期連続縮小で https://t.co/zw2L8CU7YG

— ブルームバーグニュース (@BloombergJapan) July 28, 2022

アメリカのGDPは、1-3月期は△1.6%、4-6月期は△0.9%と2四半期連続で減少となっており、通常なら「4~6月のどこかでリセッション入りしました」となりそうなところだ。

だが、今回は雇用状況(失業率・賃金)や個人消費等を含めて総合判断すべきとして、「景気は減速しつつあるがリセッションではない」とした。

なお、ブルームバーグの記事には、

共和党は2四半期連続で実質GDPが前期比マイナスとなったことをリセッション(景気後退)と断じるだろう。一方でホワイトハウスはそれに異論を唱えるとみられる。

とか、

多くの国・地域がGDPの2四半期連続マイナス成長をリセッションの定義としているのに対し、米国の場合は全米経済研究所(NBER)で景気循環の日付認定に当たる委員会に判断が委ねられている。

とあり、バイデン不況と言われたくないホワイトハウスの意向で、NBER(全米経済研究所)やFRBなどがリセッション入りを判断しなかった(出来なかった)ことが伺える。

とは言え、4-6月期は企業投資や政府支出の減少、輸入の増加といったGDP押し下げ要因が大きかったものの、個人消費や輸出の増加(GDP押し上げ要因)があったのも事実だ。

Welcome To The Biden Recession: Q2 GDP “Unexpectedly” Shrinks 0.9%, 2nd Consecutive Decline https://t.co/CYjzzvnuxS

— zerohedge (@zerohedge) July 28, 2022

GDP要素の中には好調要因(輸出・個人消費)もあるため、2四半期連続のGDP減少のみを理由に「リセッション」と判断すべきではない・・との主張も一理ある。

ただ、輸出は急激なドル高によって減少するし、個人消費は既に急減している。

他にも、住宅投資は2010年以降で最大の落ち込みとなっているほか、インフレを加味した個人所得・貯蓄も減っている。

さらに、アメリカではレイオフ(一時解雇)が急増している。

Visualizing All The Latest Major Layoffs At US Corporations https://t.co/aoNpMhjCZ4

— zerohedge (@zerohedge) August 11, 2022

これを労働市場の縮小と見るか、過剰雇用の解消と見るか悩むところだが、不況の奈落に落ちそうなのは間違いなさそう。

と言うことで、CPIの数字以上のインフレ&実態はリセッションとなると、アメリカは既にスタグフレーション入りしている感じか。

それでも「リセッションじゃない(スタグフレーションなどトンデモない)」とする姿勢は、単なる中間選挙対策ではなく、さらなる金融引締めを正当化したい意図を感じるな。

こうまで強弁する背景には、味方であるはずの民主党内からも「金融引締めヤメロや」の声が出始めていることがあるのだろう。

Democrats Prepare To Unleash Hell On Fed Chair Powell For The Coming Recession https://t.co/sSMVHgMWV7

— zerohedge (@zerohedge) July 25, 2022

エリザベス・ウォーレン上院議員(民主党)は、「高インフレと不況で失業者が増えてんぞ。ホンマにアカンくなる前に、金融引締めやめーや」と迫っているとか。

「安定恐慌」という言葉があるように、インフレを収束させるために金融を引き締めると「恐慌」となることが知られており、エリザベス・ウォーレンの言い分はもっともなのだが、バイデン大統領&FRBは強引に金融引締めに突入する(=安定恐慌突入)ことになりそうだ。

まあ、金融引締めで安定恐慌となれば、超絶不況→需要減少→コモディティ下落→インフレ収束となるだろうけど、アメリカ国民が望んでいるのはソレじゃないからな・・。

バイデン大統領やFRBがこうまでして引締めを正当化するのは、エリザベス・ウォーレンを黙らせる以外にも、QTが順調に進んでいないことが考えられる。

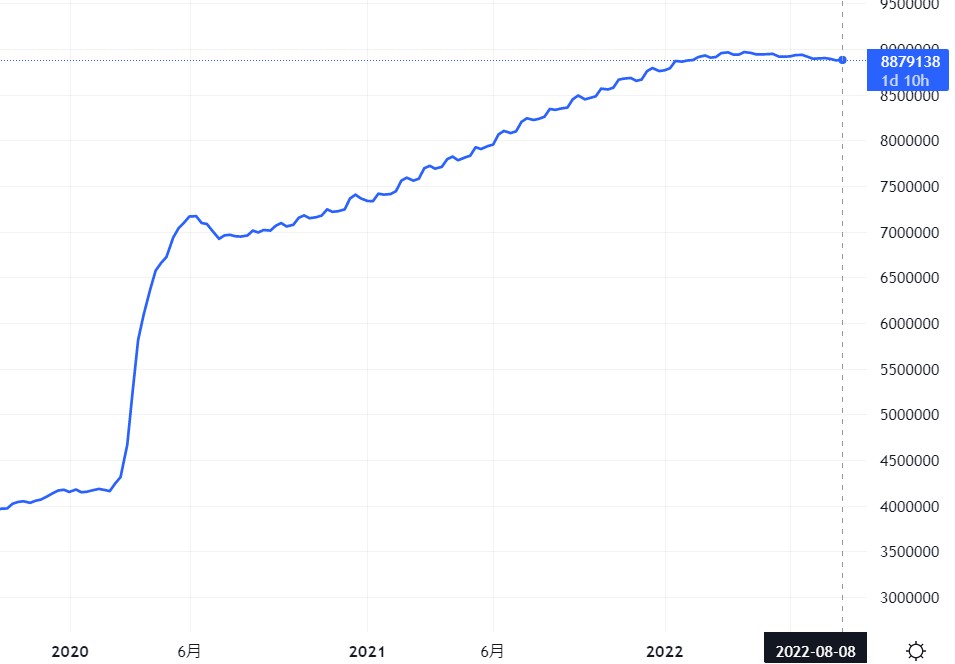

QT(量的引締め・FRB資産の市場放出・市場からの資金吸収)は金融引締めの本命で、6月~8月は月間475億ドルペースでQTするとしていた。(金融危機が見えてきたアメリカと日本バブル)

だが、FRB資産の推移を見るとあまり減っていない。

6月1日に8兆9150億ドルだったところ、8月10日には8兆8791億ドルと359億ドルほど減少している・・が、本来なら900億ドルくらいは減っていてもおかしくはない。

この点について、ゼロヘッジさんから記事が出ている。

The Fed Will Not Hit Its Own Quantitative Tightening Schedule https://t.co/DYihdcaLFL

— zerohedge (@zerohedge) July 29, 2022

ゼロヘッジさんによると、FRBでは6月~8月の間は月間475億ドルの資産を減らすとしており、その内訳は米国債が300億ドル、MBS(不動産担保証券)が175億ドルだった。

そして、米国債は自然(償還時に再購入しない)に目標クリアされるため、積極的な売却はしていないものの、MBSは目標をクリアするために売却する必要があるとか。

ただ、「アメリカの金融危機と終了に追い込まれる日銀QE」で紹介したように、アメリカでは住宅の売れ行きが悪化している。

住宅着工件数や着工許可件数は、コロナ禍~今年3月頃までは堅調だったが、住宅ローン金利が上昇した5月以降は減少に転じている。

こうした中でのMBS売却は住宅ローン上昇圧力となり、さらなる住宅市況の悪化を招くため売却困難となっている・・どころか、FRB資産の状況からは、むしろMBSを買い増しして(=QE継続)いると推測される。

そして、9月以降のQTは毎月950億ドル規模と倍増する予定となっており、米国債は300億ドル→600億ドル、MBSは175億ドル→350億ドル規模となる。

そうなると、9月以降は米国債の売り圧力は強くなる(=金利上昇)ことや、MBSも買い増しが難しくなる(=住宅ローン金利上昇、住宅販売減少、MBS暴落)可能性が高い。

この状況を踏まえると、金融市場から本格的な資金吸収が始めることと並行して、MBS証券の暴落による第二のサブプライム問題が発生しかねない懸念も出てくる。

さらに、バイデン大統領肝いりのインフレ抑制法案が上下院で可決された。

NYの視点:米インフレ抑制法案もFRBの大幅利上げ正当化する可能性も https://t.co/Cds76jzfdG

— 松井証券 (@Matsui06) August 8, 2022

この中では、財政赤字縮小のために、大企業に15%の最低税率を課したり、企業の自社株買いに1%課税をする等がうたわれている。

ただ、IT企業を中心に、社債発行で調達した資金による自社株買いをしてる状況があるため、自社株買いへの課税は米株バブル崩壊を後押しすることになるかもしれない。

この他にも気なる点として、巷でドルが強くなっていることがある。ドルインデックスの日足チャートを見ると・・

直近では弱含んでいるものの、2月以降一貫してブルとなっている。

気になるのは、8〜9%のインフレ亢進下でのドル高と言う点だ。

インフレとは物価上昇であると共に、通貨価値の下落でもある。

そんなドルが世界最強通貨となっている状況からは、ドルは見た目以上に割高な「バブル状態」となっていることが伺え、超異次元の利上げでドル買いが進む一方で、QTが進まずQEマネーが解消されていないことになる。

ここまでの状況をまとめると・・

- CPI低下によりアメリカのインフレに頭打ち感が出てきているものの、実際には全く落ち着いておらず、金融引締め継続が正当化される状況

- アメリカではGDPが2四半期連続マイナスとなったが、リセッション入りは否定されており、金融引締め継続が正当化される状況

- 米国債は順調にQTが進んでいるが、住宅市況悪化を受けてMBSは逆に買い増し(=QE継続)。

- ドルはインフレ下においても堅調推移しておりバブル状態であり、QTの進まないアメリカでは金融市場は全方位でバブル状態

- バイデンのインフレ抑制法案は、株式市場のバブル崩壊を招く懸念がある。

- こうした中で、9月以降のQTペース倍増によって金利上昇やMBS暴落となる可能性があり、バブル崩壊が懸念される。

米株・米国債・MBS・ドル等、全方位でバブルとなってるため、とてつもないバブル崩壊が来そうな状況となっている。

高ければ高い壁の方が登った時気持ちいいのだが、上げが高いほどに下げも深くなる・・・というルシャトリエの原理を踏まえると、アメリカ金融市場のバブル崩壊はどの程度の下げになるのか。

「ウクライナ情勢の転換と役割を終えたバイデン政権」で紹介したように、バイデン大統領の役割はグレートリセットの不可逆的な開始にあり、グレートリセットの中心は、米ドル・米国債を中心とした金融システムからの転換だろうから・・いよいよ畳みかけてきたのだろうか。

バイデン大統領やFRBは、早く本格的にQTして安定恐慌(=バブル崩壊)したそうだ・・・。

そういえば、あのジム・ロジャーズ氏は米株やドルへの投資に警鐘を鳴らしている。

大投資家であるジム・ロジャーズ氏はアメリカの株やドルに投資し続けることが必ずしも正しいとは限らないと言います。どういうことなのでしょうか。https://t.co/Md69CpLn9k

— 東洋経済オンライン (@Toyokeizai) August 8, 2022

この記事の中でジム・ロジャース氏は

「世界に危機が訪れると、投資家はドルが安全資産だと誤解し、ドルを買いたがる。しかし、アメリカは過去最大の借金を背負っており、事実上、安全通貨ではなくなっている。

ただ、多くの人がまだ安全だと思っているので、ドルは上がり、割高となってバブルになる恐れもある。そのときには、私にドルを売るタイミングを見抜ける賢さがあることを願っている」

と語っており、世界最大の債務を抱えるアメリカの経済悪化により米国債がデフォルトする可能性を念頭に、ドルが安全通貨ではないとの認識を示しており、ドル価格がピークになったタイミングで売り逃げしたそうな雰囲気を醸し出す。

米国債がデフォルトするかどうかは分からないが、米国のQEバブル崩壊が見えてきたのは間違いなさそうだ。

最後まで読んでくれてありがとう!